|

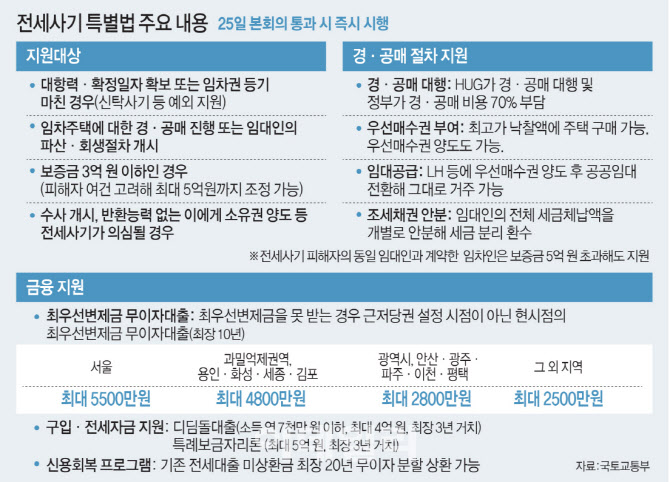

먼저 선순위 근저당, 갱신계약으로 최우선변제금을 미충족하는 피해자에게 최장 10년까지 무이자로 전세대출을 지원한다. 구체적으로 ‘경공매 시점’의 최우선변제금(인천 기준 4800만원)까지 무이자로, 초과구간은 연 1.2~2.1% 금리로 2억 4000만원 한도로 대출한다. 자산 5억원과 연소득 7000만원 이하인 소득 요건은 폐지한다.

기존 논의 안은 ‘근저당 설정시점’ 기준으로 최우선변제금(인천 2700만원)까지 무이자, 초과구간은 연 1.2~2.1% 이자로 2억 4000만원 한도 대출이었다. 국토교통부는 “‘수정안’은 시중 대비 10년간 3776만원의 이자 혜택이 있다”며 “전세피해 저리대출 대비 576만원 추가 이득을 볼 수 있다”고 설명했다.

‘이중계약’은 대항력을 인정해 특별법상 경·공매 특례와 일반 금융·세제 지원을 모두 적용한다. 대항력이 없는 ‘신탁사기’는 특별법상 일반 금융지원을 받을 수 있다. ‘입주 전 사기’는 주택도시보증공사(HUG)를 통해 긴급 금융·주거·법률지원만 받을 수있다.

HUG를 통한 경·공매 대행 서비스의 정부 부담 비율은 50%에서 70%로 확대한다. 연간 5000건을 지원한다고 가정하면 비용은 40억원에서 50억원으로 늘어난다. 배당 희망자는 대행 수수료로 공공에서 37만원을 지원하고 피해자는 16만원만 부담하면 된다. 낙찰 희망자는 공공에서 대행 수수료 185만원을 지원하고 피해자는 80만원을 부담하면 된다.

지금까지는 전세대출 미상환 시 한국주택금융공사(HF)·서울신용보증(SGI) 등 보증기관이 은행에 대신 갚고 임차인의 연체정보 즉시 등록과 임차인 대상 분할상환 10년간 진행했다. 특히, 임차인 연체정보가 등록되면 신규 주담대·전세대출 등을 받을 수 없었다.

이에 대해 국토부는 “전세대출 미상환에 따른 신용 불량자가 되는 상황을 방지할 수 있다”고 말했다. 이어 “기존에는 신규대출을 위해 기존 전세대출금 전액을 상환해야 했다”며 “(앞으로는)새로운 제도를 이용 시 새로운 대출이 불필요해 이자감면 혜택을 받을 수 있다”고 설명했다. 이밖에 특별법에는 △조세 채권 안분 △전세 사기 피해자에 우선매수권 부여 △LH 공공임대 활용 등의 내용을 담았다.

![[포토]채상욱 커넥티드그라운드 대표, 25년 시장 전망은?](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112800886t.jpg)

![[포토]통화정책방향 기자간담회, '물 마시는 이창용 한은 총재'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112800833t.jpg)

![[포토]울리빙디자인페어 in 마곡](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112800810t.jpg)

![[포토] 서울역 환승센터](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112800768t.jpg)

![[포토] 미국 캘리포니아 '석류' 첫 출시](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112800646t.jpg)

![[포토] '질퍽거리는 눈 피해서'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112800590t.jpg)

![[포토]이재명, 한국거래소 찾아 국내 주식시장 활성화 논의](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112800462t.jpg)

![[포토]국민의힘 최고위원회의 개최](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112800406t.jpg)

![[포토] 오세훈 서울시장, '리더는 세상을 어떻게 바꾸는가'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112700981t.jpg)

![[포토]서울에 117년만에 폭설](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112700882t.jpg)