[이데일리 고준혁 기자] 하이투자증권은

오리온(271560)이 중국에서 대표 상품인 초코파이와 신제품인 김과자까지 판매 호조를 보이는 등 매출 성장을 이어갈 것으로 전망했다. 베트남, 러시아 등 기타 해외 지역은 물론 국내에서까지 성장 및 개선세가 꾸준한 상황이라고 평가했다. 이에 투자의견 ‘매수(Buy)’와 목표가 17만원을 각각 유지했다.

오리온은 지난해 8월 매출 수준이 높았음에도 불구, 올해 같은달 이를 뛰어넘는 성과를 내고 있는 것으로 분석된다.

8월 중국 매출은 1070억원을 달성 전년 동기 대비 17.8% 상승했다. 특히 기존 메가 브랜드인 초코파이 매출이 같은 기간 32% 증가하며 전체 실적 개선을 견인했다. 김과자인 타오케이노이와 닥터유 등 견과류 에너지바 등이 신제품인에도 각각 78억원, 20억원 수준의 매출을 낸 것도 외형확대 측면에서 의미가 있단 평가다. 오는 9월 중국의 국경절 관련 제품 대응 등을 감안하면 최근 형성된 시장 지위의 추가적인 레벨업이 가능할 걸로 예상된다.

오리온은 내수시장에서도 성장하는 모습을 보였다. 7~8월 누적 매출액은 4.6% 증가했다. 제주용암수의 할인(MT)채널 론칭과 단백질드링크 초기판매에 따라 약 22억원의 비용이 발생했음에도 이익 흐름이 견조했다고 분석된다.

이밖에 베트남에서도 스낵과 파이의 고성장과 쌀과자와 양산빵 등 카테고리 추가로 7~8월 누적 매출이 15.8% 증가했다. 러시아의 경우 환율 상승에도 8월 매출이 25.8% 증가했다. 주력 제품인 파이류의 최소유지상품단위(SKU) 확대 전략이 유효했던 것으로 보인다.

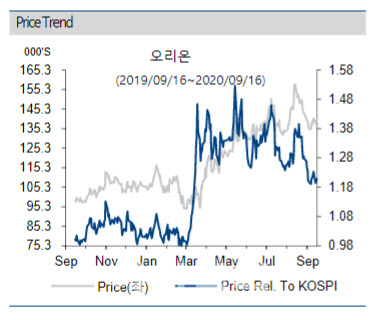

이경신 하이투자증권 연구원은 “오리온이 코로나19로부터 예상대비 빠른 회복뿐 아니라 그 이상의 성장이 이어지고 있다”며 “최근 주가조정으로 영업실적 증가에 따른 밸류에이션 매력 또한 부각되는 상황으로, 각 지역에서의 시장지위 확대에 기반한 중장기 체력개선 기대까지 포함하면 주가는 우상향 할 것”이라고 설명했다.

이어 “오리온은 지난 2017년 사드 이후 여전히 동종 업체 대비 20% 이상 할인된 밸류에이션이 정상화되는 등 선순환에 따른 주가의 꾸준한 상승이 예상된다”며 “배당 확대 가능성 또한 주가 매력도를 높이는 요인으로 작용할 것”이라고 덧붙였다.

![[포토] 원·달러 환율 오를까?](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900849t.jpg)

![[포토] 폭설 피해](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900576t.jpg)

![[포토] 주식시장 활성화 테스크포스-경제계 간담회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900547t.jpg)

![[포토]최재해, '정치적 탄핵 매우 유감...자진 사퇴 생각 없다'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900431t.jpg)

![[포토]'모두발언하는 이재명 대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900370t.jpg)

![[포토]이데일리 퓨처스포럼 송년회 무대](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112801622t.jpg)

![[포토]용산국제업무지구 개발계획 공동협약식에서 협약서 서명](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112801123t.jpg)

![“신장 면화 안산다고? 유니클로 불매” 들끓는 中 민심[중국나라]](https://image.edaily.co.kr/images/vision/files/NP/S/2024/11/PS24112901024b.jpg)

![[단독]의협, 전공의 투표 독려 위해 21억원 투입](https://image.edaily.co.kr/images/vision/files/NP/S/2024/11/PS24112901000h.jpg)