[이데일리 박태진 기자] KB증권은 5일

금호타이어(073240)에 대해 지난해 이익 개선을 시현한 데 이어 올해에도 원가절감과 신제품 개발은 지속하고, 중국 공장 가동률이 상승할 가능성이 있다고 진단했다. 투자의견과 목표주가는 제시하지 않았다.

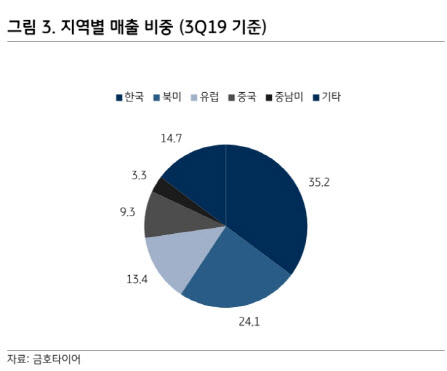

이병화 KB증권 연구원은 “국내 교체용 타이어 시장 점유율 1위를 기록하고 있는 금호타이어는 지난해 매출액이 2조3692억원으로 전년 대비 7.4% 감소했으나, 영업이익은 373억원으로 흑자전환했다”며 “강도 높은 구조조정, 우호적인 환율, 중국 국영기업 더블스타와 원자재 공동 구매를 통한 조달비용 절감 등 수익성 개선활동의 성과가 유효했다”고 분석했다.

이 회사는 2018년 더블스타에 인수된 이후 독립적으로 운영되고 있으며, 우리나라를 비롯해 중국, 미국, 베트남에 총 8개 생산 공장을 보유하고 있다.

올해에도 체질 개선을 통한 실적 개선 가능성이 점쳐지고 있다.

이 연구원은 “원가절감과 신제품 개발 효과를 기대한다”며 “매출원가와 판매관리비 통제 등 비용 절감으로 영업이익 흑자 기조가 지속될 수 있을 것으로 판단되며, 전기차용 친환경타이어 같은 신제품 라인업 강화도 긍정적”이라고 설명했다.

그는 “중국 공장의 가동률 상승도 기대된다”며 “중국 공장 3곳은 더블스타와 원재료 공동구매로 연간 500억원 절감효과, 안정적인 딜러망 구축, 중국형 신제품 4종 공개로 정상화에 박차를 가하고 있다”고 강조했다.

아울러 광주광역시에 있는 공장부지 이전이 확정될 경우 시세차익과 재무구조 개선에 활용, 자동화 공장건설을 통한 수익성 향상이 기대된다.

다만 리스크 요인도 존재한다. 이 연구원은 “연간 1000억원 이상의 높은 금융비용과 코로나19로 인한 전방산업 침체 및 중국 자동차 시장 침체가 우려된다”며 “1인당 매출액이 감소세에 있다는 점도 부담으로 작용할 수 있다”고 설명했다.

![[포토] '금융권 공감의 장' 인사말하는 이병래 회장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112600936t.jpg)

![[포토]경북 국립의대 신설 촉구, '참석자들에게 인사하는 한동훈'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112600846t.jpg)

![[포토]손태승 전 회장, 영장실질심사 출석](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112600794t.jpg)

![[포토]정윤하 등장](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112600056t.jpg)

![[포토]내년에 또보자 가을](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112600715t.jpg)

![[포토]민주당 민생연석회의 참석하는 이재명 대표](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112600655t.jpg)

![[포토] '소상공인 힘보탬 프로젝트' 발표](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112600583t.jpg)

![[포토]정부, 국무회의에서 세번째 `김여사 특검법` 거부권 건의 의결](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112600579t.jpg)

![[포토] 이즈나 데뷔](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112500181t.jpg)

![[포토]첫 싱글 '라스트 벨'로 돌아온 TWS](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112500118t.jpg)

![“270만원 화웨이 신상폰 살 수 있어요?” 中매장 가보니[르포]](https://image.edaily.co.kr/images/vision/files/NP/S/2024/11/PS24112601335h.jpg)