[이데일리 박정수 기자] 리딩투자증권은 7일

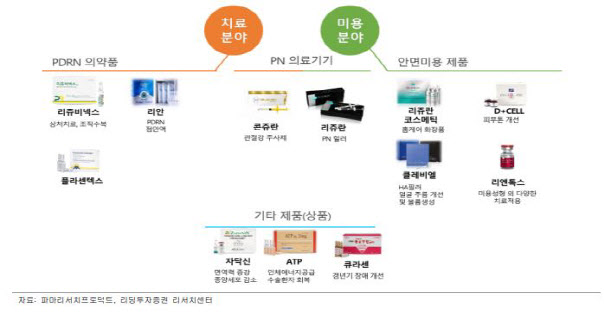

파마리서치프로덕트(214450)에 대해 주력 제품인 리쥬란힐러의 중국 판매로 올해도 사상 최대 실적이 기대된다며 투자의견 ‘매수’와 목표주가 7만1000원을 제시했다.

신지훈 리딩투자증권 연구원은 “파마리서치프로덕트의 주력 제품인 리쥬란힐러는 2분기부터 중국 판매가 시작된다”며 “그동안 중국 시장에는 미용샵 등으로 일부 판매가 됐으나 지난 2월 1등급 의료기기로 허가를 받아 본격적으로 병원 판매가 시작된다”고 설명했다.

신지훈 연구원은 “국내에서는 힐러라는 시장을 개척하는 관점이었다면 중국에서는 확장의 관점”이라며 “국내 피부과에서 필러, 보톡스와 함께 패키지화해 주요 상품으로 자리 잡았기에 중국 시장에서의 성장은 시간문제일 것”이라고 분석했다.

신 연구원은 또 “콘쥬란은 2019년 출시 직후 비급여(시술가 약 20만원) 항목이었으나 지난 3월 급여 항목으로 전환돼 현재 시술가 4만5000원(환자 부담금 기준)으로 크게 낮아졌다”며 “기존에는 주 고객처가 개인병원으로 한정됐으나, 급여로 전환되면서 대형종합병원과 중대형 체인병원으로 고객처가 확대됐다”고 전했다.

그는 “리쥬란힐러의 국내 성장과 중국 진출, 콘쥬란의 급여 항목 전환 등으로 파마리서치프로덕트 성장이 본격화할 것”이라며 “올해 매출액 1026억원, 영업이익 249억원으로 전년 대비 각각 22.4%, 30.8% 증가해 올해도 사상 최대 실적을 갱신할 것”이라고 내다봤다.

![[포토] '금융권 공감의 장' 인사말하는 이병래 회장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112600936t.jpg)

![[포토]경북 국립의대 신설 촉구, '참석자들에게 인사하는 한동훈'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112600846t.jpg)

![[포토]손태승 전 회장, 영장실질심사 출석](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112600794t.jpg)

![[포토]정윤하 등장](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112600056t.jpg)

![[포토]내년에 또보자 가을](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112600715t.jpg)

![[포토]민주당 민생연석회의 참석하는 이재명 대표](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112600655t.jpg)

![[포토] '소상공인 힘보탬 프로젝트' 발표](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112600583t.jpg)

![[포토]정부, 국무회의에서 세번째 `김여사 특검법` 거부권 건의 의결](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112600579t.jpg)

![[포토] 이즈나 데뷔](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112500181t.jpg)

![[포토]첫 싱글 '라스트 벨'로 돌아온 TWS](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112500118t.jpg)

![“270만원 화웨이 신상폰 살 수 있어요?” 中매장 가보니[르포]](https://image.edaily.co.kr/images/vision/files/NP/S/2024/11/PS24112601335h.jpg)