[이데일리 이은정 기자] 이베스트투자증권은

만도(204320)에 대해 2분기 말부터 외형감소분에 대한 불확실성이 해소돼 수익이 회복될 수 있을 것으로 전망했다. 투자의견은 ‘매수’(BUY), 목표주가는 9만8000원으로 상향조정했다.

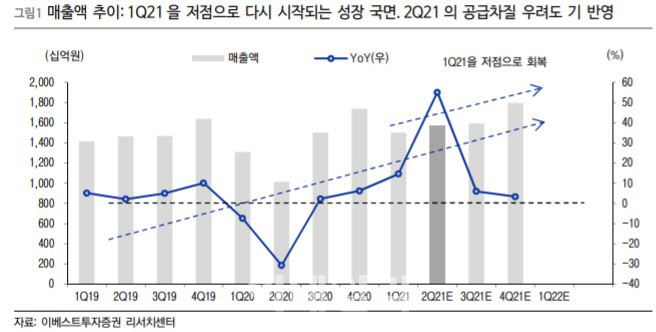

유지웅 이베스트투자증권 연구원은 8일 “최근 주요 고객사를 기반으로 한 외형성장세 위축으로 상대적으로 기업가치 하락 우려가 컸으나, 2분기 후반부 들어서면서부터 외형감소분에 대한 불확실성은 사라지며 이익회복에 대한 기대감이 재현될 것으로 기대한다”고 말했다.

2분기 영업이익은 784억원으로 추정했다. 5월 현대기아차 판매결과 우려는 상당 부분 해소됐고, 전체 매출액의 10% 이상을 차지하고 있는 GM의 경우 역시 6월부터는 반도체 공급 차질 우려 종식 선언과 함께 재고축적 사이클로 돌아서면서 만도 아메리카를 기반으로 이익회복세가 본격화될 거란 분석이다.

하반기에는 실적 개선세가 본격화될 것으로 전망했다. 배경으로는 △미국 전기차(EV) 업체의 글로벌 생산량 증가 본격화 △현대기아 전기차전용플랫폼(E-GMP) 생산 정상화에 따른 통합제어장치(DCU) 기반 첨단운전보조시스템(ADAS) 매출 증가로 고마진 매출 회복 △만도헬라 합병효과로 분기별 40bp마진 회복세 본격화가 나타날 것으로 기대했다.

유 연구원은 “동사가 개발하고 있는 레벨4 이상 자율주행 시스템도 상용차 업체 대상으로 수주가 기대되고 있어 다양한 성장모멘텀 발현을 통한 주가 재평가를 기대한다”고 말했다.

아울러 목표주가 상향조정에 대해서는 “단기 실적 우려에 대한 해소 시점으로 판단된다”며 “상대적으로 고마진인 EV/ADAS 로 매출이 집중되기 시작하는 점을 감안 시 기존의 저평가 밸류에이션에서 벗어날 것으로 예상한다”고 전했다.

![[포토] 이즈나 데뷔](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112500181t.jpg)

![[포토]첫 싱글 '라스트 벨'로 돌아온 TWS](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112500118t.jpg)

![[포토] 의원들과 인사나누는 이재명 대표](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112500985t.jpg)

![[포토] 2024 개발협력의 날 기념촬영](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112500978t.jpg)

![[포토]안전운임제 확대 촉구](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112500923t.jpg)

![[포토]허정무 ‘축구협회는 다시 태어나야’](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112500080t.jpg)

![[포토]가을의 절정](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112500677t.jpg)

![[포토]스테파니 린, 리서치 헤드, 기업거버넌스포럼](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112500657t.jpg)

![[포토] 김재홍 국립중앙박물관장, 상형청자 특별전](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112500648t.jpg)

![[포토]가슴 뛰는 통일 대한민국을 위하여](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112500462t.jpg)

!['유동성 위기설' 롯데그룹…‘마지막 금융사’ 캐피탈 매각 나서나[마켓인]](https://image.edaily.co.kr/images/vision/files/NP/S/2024/11/PS24112501420h.jpg)