[이데일리 조해영 기자] KTB투자증권은 7일

롯데케미칼(011170)에 대해 중국의 인프라 투자 확대에 따라 주력 제품의 수요 호조가 지속될 것으로 전망했다. 이에 투자의견 ‘매수(buy)’와 목표주가 27만원을 제시하면서 커버리지를 개시했다. 6일 기준 롯데케미칼 주가는 21만6000원이다.

박일선 KTB투자증권 연구원은 7일 리포트를 통해 롯데케미칼의 투자포인트로 △중국 인프라 투자 확대에 따른 수요 개선 △고부가 제품 및 사업 다각화로 이익 기여도 확대 △대산 NCC(나프타분해설비)와 미국 ECC(에탄분해설비) 생산 재개 예정을 꼽았다.

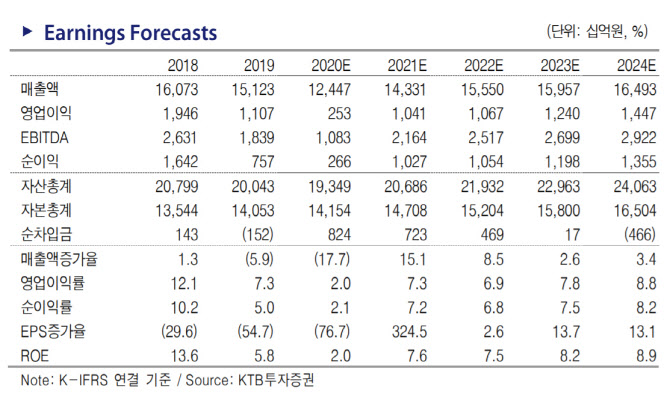

박 연구원은 “대산공장과 미국 ECC 설비가 재가동되면 물량 증가와 고정비 절감 효과로 이익 기여도가 점차 확대될 전망”이라며 “ROE는 올해 2.0%(추정치)에서 2022년 7.5%로 개선될 것으로 예상한다”고 전했다.

주요 사업부별로, 올레핀 사업부는 2022년까지 글로벌 에틸렌 공급 과잉이 예정돼 있지만 중국 인프라 투자 확대에 따라 건축용 파이프에 사용되는 PP와 5G 케이블 피복용 PE 등 주력 제품의 수요 호조가 이어질 것으로 예상된다.

첨단소재 사업부는 자동차 수요 회복에 따른 ABS 스프레드 호조 지속이 예상되는 가운데 고부가 제품 위주의 적극적 투자와 M&A를 통한 외형 확장이 실적에 긍정적으로 작용할 전망이다. 박 연구원은 “2차 전지 소재 투자를 통한 계열사 간의 시너지 확대 기대감은 앞으로의 업사이드 요인”이라고 설명했다.

올해 3분기 롯데케미칼의 매출액은 전년 동기 대비 22% 감소한 3조733억원, 영업이익은 같은 기간 59.4% 감소한 1279억원으로 시장 컨센서스인 1243억원에 부합할 것으로 전망했다. 전분기 대비로는 각각 14.6%, 288.7% 증가한 전망치다.

박 연구원은 “지난 분기 약 300억원의 일회성 비용 제거 효과와 함께 PE/PP의 포장·위생용 수요가 이어지는 점, 중국 가전제품과 IT 제품 수요 증가에 따른 ABS 스프레드 호조가 영향을 줬다”고 덧붙였다.

![[포토] 원·달러 환율 오를까?](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900849t.jpg)

![[포토] 폭설 피해](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900576t.jpg)

![[포토] 주식시장 활성화 테스크포스-경제계 간담회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900547t.jpg)

![[포토]최재해, '정치적 탄핵 매우 유감...자진 사퇴 생각 없다'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900431t.jpg)

![[포토]'모두발언하는 이재명 대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900370t.jpg)

![[포토]이데일리 퓨처스포럼 송년회 무대](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112801622t.jpg)

![[포토]용산국제업무지구 개발계획 공동협약식에서 협약서 서명](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112801123t.jpg)

![“신장 면화 안산다고? 유니클로 불매” 들끓는 中 민심[중국나라]](https://image.edaily.co.kr/images/vision/files/NP/S/2024/11/PS24112901024b.jpg)

![[단독]의협, 전공의 투표 독려 위해 21억원 투입](https://image.edaily.co.kr/images/vision/files/NP/S/2024/11/PS24112901000h.jpg)