[이데일리 박정수 기자] 하이투자증권은 31일

오스템임플란트(048260)에 대해 하반기에도 중국 매출 회복이 지속되면서 이익 개선이 기대된다며 목표주가를 3만4300원에서 5만원으로 45.8% 상향 조정했다. 투자의견은 ‘매수’를 유지했다.

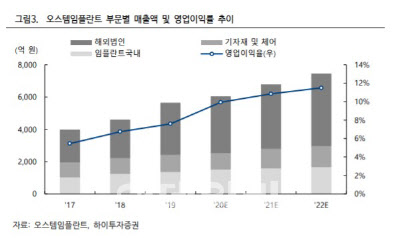

이상헌 하이투자증권 연구원은 “오스템임플란트의 올해 2분기 연결 매출액은 1412억원으로 지난해 같은 때보다 0.2% 증가하고 영업이익은 237억원으로 같은 기간 209% 늘었다”며 “국내 시장의 견고한 성장세 환경하에서 중국 영업 정상화로 인한 매출 회복과 더불어 자체 제품의 매출 비중 상승으로 인한 원가율 하락 등이 호실적의 주요한 요인으로 작용했다”고 분석했다.

이상헌 연구원은 “특히 중국지역 매출이 전년 동기 대비 29.7% 증가한 410억원을 기록하면서 해외 실적을 견인했다”며 “이는 전반적으로 회복세가 시작된 환경하에서 직판 중심의 유통망을 활용해 보다 적극적으로 영업 재개에 나섰기 때문”이라고 설명했다.

이뿐만 아니라 중국지역의 영업이익율이 23.4%로 분기 사상 최대치를 기록하며 1분기 적자 전환 이후 반등에 성공했다. 이 연구원은 “다만 아직 신종 코로나바이러스 감염증(코로나19) 확산이 꺾이지 않은 북미, 유럽 시장은 기대치에 다소 미흡했다”며 “하반기의 경우도 중국을 중심으로 한 해외 매출 회복세가 지속되면서 이익 정상화에 기여할 것”이라고 예상했다.

특히 오스템임플란트는 치과용 구강스캐너 기업인 ‘3Shape’와 글로벌 파트너십 체결을 통해 구강스캐너 ‘TRIOS’와 캐드 소프트웨어(CAD SW)의 글로벌 판권을 획득했다.

이 연구원은 “오스템임플란트는 중국, 미국, 러시아, 인도, 대만 등 주요 해외 법인을 통해 3Shape의 디지털 솔루션을 올해 3분기부터 판매하기 시작했다”며 “향후에는 성장성이 큰 투명교정장치, 디지털 임플란트 솔루션 등 다양한 제품군 등을 출시하면서 글로벌 치과 토탈 솔루션 제공 업체로서의 입지를 견고히 할 것”이라고 분석했다.

![[포토] 원·달러 환율 오를까?](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900849t.jpg)

![[포토] 폭설 피해](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900576t.jpg)

![[포토] 주식시장 활성화 테스크포스-경제계 간담회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900547t.jpg)

![[포토]최재해, '정치적 탄핵 매우 유감...자진 사퇴 생각 없다'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900431t.jpg)

![[포토]'모두발언하는 이재명 대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900370t.jpg)

![[포토]이데일리 퓨처스포럼 송년회 무대](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112801622t.jpg)

![[포토]용산국제업무지구 개발계획 공동협약식에서 협약서 서명](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112801123t.jpg)

![“신장 면화 안산다고? 유니클로 불매” 들끓는 中 민심[중국나라]](https://image.edaily.co.kr/images/vision/files/NP/S/2024/11/PS24112901024b.jpg)

![[단독]의협, 전공의 투표 독려 위해 21억원 투입](https://image.edaily.co.kr/images/vision/files/NP/S/2024/11/PS24112901000h.jpg)