[이데일리 박정수 기자] 키움증권은 30일

LG이노텍(011070)에 대해 통상적인 비수기에 역대 최고 영업이익을 달성했다고 분석했다. 특히 하반기 실적 회복 국면에서 저평가 매력이 부각될 것이라며 투자의견 ‘매수’와 목표주가 26만원을 유지했다.

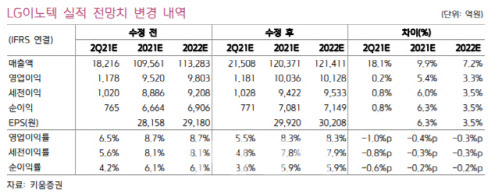

김지산 키움증권 연구원은 “LG이노텍의 1분기 영업이익은 3468억원으로 전년 동기 대비 97% 증가해 시장 컨센서스(3059억원)를 상회하며 역대 최고치를 경신했다”며 “광학솔루션 계절적 매출 감소에도 불구하고 우호적인 제품 믹스를 바탕으로 수익성은 더욱 향상됐다”고 설명했다.

김지산 연구원은 또 “전장부품이 수주의 질 개선과 함께 전기차용 파워, 발광다이오드(LED) 조명 등을 앞세워 흑자 전환에 성공했다”며 “테이프 서브스트레이트, 파워, 튜너 등 디스플레이 부품이 TV 수요 강세에 따른 수혜가 컸고 LED 사업 철수 등 체질 개선 효과가 더해진 결과”라고 분석했다.

1분기 아이폰 판매량은 지난해 같은 때보다 51% 증가했고, 아이폰 12 시리즈 중에서 LG이노텍이 트리플 카메라와 ToF 모듈을 주도적으로 공급하는 Pro 시리즈의 판매량 비중이 57%에 달했다. 김 연구원은 “특히 Pro Max 모델의 강세는 센서 시프트 트리플 카메라의 높은 판가를 고려할 때 절대적으로 유리하다”고 판단했다.

2분기 영업이익은 1181억원으로 전년 동기 대비 116% 증가할 것으로 예상된다. 김 연구원은 “하반기 주고객 신모델 출시 전까지 광학솔루션의 통상적인 보릿고개 영향이 불가피하나, 일각의 우려보다 양호할 것”이라며 “기판소재와 전자부품이 선전할 것이고, 이 중 반도체기판은 빠듯한 수급 여건 속에서 FC-CSP, RF-SiP, mmWave AiP를 앞세워 고성장세와 고수익성 기조를 이어갈 것”이라고 진단했다.

하반기 실적 회복 국면에서는 LG이노텍의 저평가 매력이 부각될 것이라 분석했다. 김 연구원은 “광학솔루션은 최고 사양인 센서 시프트 트리플 카메라 채택 모델 수 증가, 경쟁 환경 변화 및 고객사 내 점유율 상승을 통해 추가적인 도약이 예정돼 있다”며 “전장부품의 이익 기여 확대와 함께 자율주행 카메라의 선도적 행보가 기업가치 재평가의 근거로 작용할 것”이라고 강조했다.

![[포토]용산국제업무지구 개발계획 공동협약식에서 협약서 서명](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112801123t.jpg)

![[포토]이틀 연속 폭설에 눈 쌓인 북한산](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112801096t.jpg)

![[포토]울리빙디자인페어 in 마곡](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112800810t.jpg)

![[포토] 서울역 환승센터](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112800768t.jpg)

![[포토] 미국 캘리포니아 '석류' 첫 출시](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112800646t.jpg)

![[포토]'돈이 보이는 창' 찾은 함영진 우리은행 부동산리서치랩장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112801076t.jpg)

![[포토]통화정책방향 기자간담회, '물 마시는 이창용 한은 총재'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112800833t.jpg)

![[포토] '질퍽거리는 눈 피해서'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112800590t.jpg)

![[포토]이재명, 한국거래소 찾아 국내 주식시장 활성화 논의](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112800462t.jpg)

![[포토]국민의힘 최고위원회의 개최](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112800406t.jpg)

![채상욱 "불황에도 내년 상반기 집값 오르는 이유"[2024돈창콘서트]](https://image.edaily.co.kr/images/vision/files/NP/S/2024/11/PS24112801131h.jpg)