[이데일리 유준하 기자] 이베스트투자증권은 18일

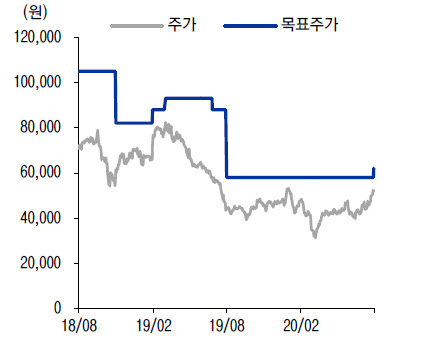

한국콜마(161890)에 대해 고마진 품목 집중 및 고객사별 마진 관리에 대한 성과가 나타나고 있으며 중국 온라인 화장품 기반 고객사들의 수주가 빠르게 진행되고 있다고 판단했다. 이에 투자의견은 ‘매수’를 유지하고 목표주가는 지난 16일 기준 5만8000원보다 6.89%(4000원) 높은 6만2000원으로 올려잡았다.

한국콜마의 올해 2분기 매출액, 영업이익은 3648억원, 310억원으로 각각 전년 동기 대비 11%, 18.4% 감소했다. 오린아 이베스트투자증권 연구원은 “2분기 국내 화장품 부문 매출액은 전년 동기 대비 19.7% 감소한 1541억원을 기록했는데 면세점 또는 중국 현지 익스포저가 높은 고객사들의 매출액이 다소 부진했던 것으로 판단한다”면서 “다만 마진 개선은 고무적이었는데 2분기 국내 화장품 영업이익률은 11% 수준(직전분기, 전년 동기 모두 7%대 추정)까지 상승한 것으로 보인다”고 분석했다.

그는 이어 “고마진 품목 집중 및 고객사별 마진 관리에 대한 성과가 나타나고 있는 것으로 판단하며 올해 하반기 국내 부문은 지난해 3분기 기저효과와 더불어 애터미 중국 물량 등 신규 주문이 신종 코로나 바이러스 감염증(코로나19)에 따른 기존 주문의 일부 부진을 상쇄할 것”이라고 전망했다.

올해 2분기 중국 사업 내에서 무석 법인 매출액은 133억원을 기록했다. 북경 법인에서의 이관 물량보다 신규 고객사 주문이 더 많은 상황이다. 오 연구원은 “코로나19 안정화 이후 중국 온라인 화장품 기반 고객사들의 수주가 빠르게 진행되고 있는 것으로 판단한다”면서 “2분기 북경 법인 매출액은 79억원, 영업손실 5억원을 기록했으나 최근 색조 부문의 회복이 보이고 주로 온라인 고객사로부터 신규 주문이 나오는 등 긍정적”이라고 설명했다.

중국 내 온라인 고객사 비중이 눈에 띄게 상승 중이고 국내 부문은 지난해 기저효과로 턴어라운드 가시성이 높다는 분석도 나온다. 오 연구원은 “HK이노엔 부문은 6~7월 들어 회복이 나타나는 것으로 보이며 케이캡정 매출 호조는 이어지는 중”이라며 “HK이노엔 상장은 내년 상반기를 목표로 계획이 진행 중”이라고 말했다.

한편 이베스트투자증권이 예상한 올해 한국콜마의 매출액, 영업이익은 1조5670억원, 1360억원으로 지난해보다 1.68%, 15.25%씩 증가한 수치다.

![[포토] 원·달러 환율 오를까?](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900849t.jpg)

![[포토] 폭설 피해](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900576t.jpg)

![[포토] 주식시장 활성화 테스크포스-경제계 간담회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900547t.jpg)

![[포토]최재해, '정치적 탄핵 매우 유감...자진 사퇴 생각 없다'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900431t.jpg)

![[포토]'모두발언하는 이재명 대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900370t.jpg)

![[포토]이데일리 퓨처스포럼 송년회 무대](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112801622t.jpg)

![[포토]용산국제업무지구 개발계획 공동협약식에서 협약서 서명](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112801123t.jpg)

![“신장 면화 안산다고? 유니클로 불매” 들끓는 中 민심[중국나라]](https://image.edaily.co.kr/images/vision/files/NP/S/2024/11/PS24112901024b.jpg)

![[단독]의협, 전공의 투표 독려 위해 21억원 투입](https://image.edaily.co.kr/images/vision/files/NP/S/2024/11/PS24112901000h.jpg)