|

윤예지 하이투자증권 연구원은 “4분기 블랙프라이데이 행사로 플랫폼 거래액은 3분기에서 반등할 것으로 예상한다”면서도 “작가 정산 비용과 번역비 등 변동비 또한 동반 증가해서 이익 레버리지를 기대하기는 어렵다”고 밝혔다.

그는 이어 “내년에는 유럽 플랫폼을 성인향으로 전환해 마케팅 비용을 절감하고 미국·동남아 등 흑자 전환 가능성이 높은 국가로 비중을 실으면서 흑자 전환이 가능할 것”이라고 기대했다.

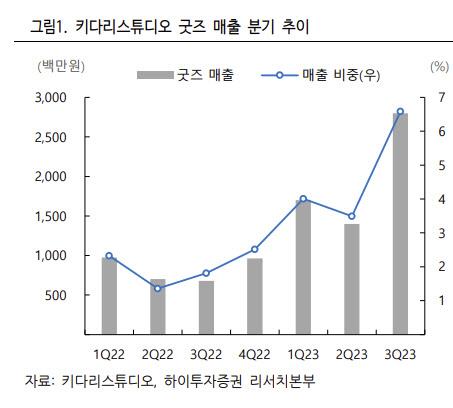

굿즈가 반등 열쇠가 될 거란 판단이다. 윤 연구원은 “니치 마켓인 여성향 플랫폼의 압도적인 시장점유율(M/S) 1위 기업으로 이용자(Q) 확대보다는 인당 과금액(P)을 올리는 전략이 유효하다”며 “최근 일부 작품 가격 인상에 나선 만큼 지적재산권(IP)을 활용한 굿즈 판매가 가장 효율적인 방법”이라고 했다.

굿즈가 주요 성장 동력인 만큼 중국 시장에 적극 진출해야 한다고도 강조했다. 윤 연구원은 “네이버 카카오(035720)와 같이 영상화를 통해 IP를 확장하는 메이저 플랫폼들에 중국은 규제로 인해 매력적이지 않을 수 있지만 키다리는 상황이 다르다”며 “SAMG엔터(419530)와 같이 중국향 라이선스 매출이나 굿즈 직접 유통은 가능할 것”이라고 판단했다.

![[포토]메리크리스마스](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122400797t.jpg)

![[포토]즐거운 눈썰매](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122400779t.jpg)

![[포토]취약계층 금융 부담 완화, '인사말하는 이재연 원장'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122400633t.jpg)

![[포토]국민의힘 의원총회, '모두발언하는 권성동 원내대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122400506t.jpg)

![[포토]윤석열 대통령 탄핵심판 첫 변론 준비기일 27일 예정대로 진행](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122400433t.jpg)

![[포토]'더불어민주당 원내대책회의'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122400387t.jpg)

![[포토]국무회의 입장하는 한덕수 권한대행](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122400378t.jpg)

![[포토]은행권 소상공인 금융지원 간담회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122300609t.jpg)

![[포토]인사청문회 출석한 마은혁 헌법재판관 후보자](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122300404t.jpg)

![[포토]아침 영하 10도, 꽁꽁 얼어붙은 도심](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122300843t.jpg)