[이데일리 이정현 기자] 한화투자증권은

삼양식품(003230)에 대해 “경쟁기업들의 각종 미투 제품 출시에도 ‘불닭’의 브랜드화와 채널·제품 확장을 통해 수출 매출은 우상향 추세가 지속될 전망”이라 내다봤다. 투자의견은 ‘매수’, 목표가는 16만원을 유지했다.

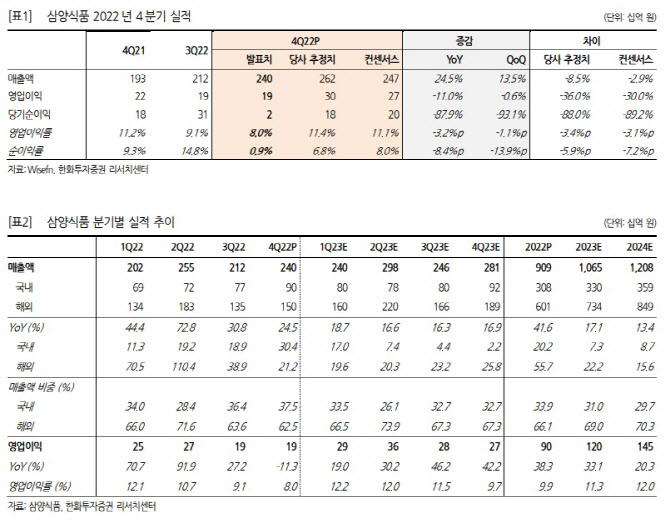

한유정 한화투자증권 연구원은 13일 보고서에서 “‘불닭볶음면’이 글로벌 스테디셀러로 자리매김 중에 있다”며 이같이 밝혔다.

한화투자증권은 삼양식품의 올해 연결 매출액은 전년대비 17.1% 증가한 1조645억 원, 영업이익은 33.1% 늘어난 1202억 원으로 전망했다. 수년간 이어진 고성장으로 기저 부담이 크지만 2023년에도 견조한 성장세가 이어질 것으로 기대된다. 한 연구원은 “2022년 달러 강세로 환효과가 상당하였으나 밀양 신공장 가동 첫 해로 비용 부담이 가중되었던 점과 곡물가의 하향 안정화를 고려하면 2022년 대비 2023, 2024년 수익성은 개선세를 보일 것”으로 추정했다.

삼양식품은 지난해 11월 진행된 ‘2022 MAMA AWARDS’, 지난달 24일부터 tvN에서 방영 중인 ‘서진이네’ 메인 협찬사로 참여하는 등 ‘불닭’의 브랜드화를 위한 적극적인 마케팅 확대를 이어가고 있다. 지난 2021년 9월 30일 미국, 2021년 11월 30일 중국 판매 법인을 설립했고 2023년 4월 30일 인도네시아 판매 법인을 설립할 예정이다.

한 연구원은 “법인화를 통해 대리상을 통한 간접 유통의 의존도를 낮추어 체계적인 수출 확대가 가능할 전망”이라며 “2022년 2분기 말부터 가동이 시작된 밀양 신공장도 안정화 단계에 들어서며 보다 공격적인 제품 포트폴리오 확장도 이어질 것”으로 기대했다.

![[포토]'서울광장 스케이트장 좋아요'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122000768t.jpg)

![[포토] 나인퍼레이드 캠페인](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122000496t.jpg)

![[포토]더불어민주당 최고위원회의 개최](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122000232t.jpg)

![[포토]영화 속 배경에서 찰칵](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121901369t.jpg)

![[포토] 아수라장된 기자회견장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121901115t.jpg)

![[포토]다양한 식음료가 한 자리에, '컬리 푸드페스타 2024'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121900958t.jpg)

![[포토]2025학년도 정시 대학입학정보박람회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121900743t.jpg)

![[포토]북적이는 정시 대학입학정보박람회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121900708t.jpg)

![[포토] 미소짓는 오세훈 서울시장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121900574t.jpg)

![[포토]안소현-김성태 본부장,취약계증 후원금 전달식 진행](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24121400036h.jpg)

![“이 가격 맞아?” 한동훈이 착용한 ‘훈민정음 넥타이’ 보니[누구템]](https://image.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24122000748h.jpg)