[이데일리 박정수 기자] 삼성증권은 21일

펄어비스(263750)에 대해 ‘붉은 사막’ 출시가 연내에서 내년으로 연기될 가능성이 커 주가 상승 여력이 높지 않다고 분석했다. 투자의견은 ‘보유’를 유지했다. 다만 검사 모바일의 중국 출시를 반영해 펄어비스의 2022년 영업이익 추정치를 10.5% 상향, 목표주가 역시 기존 5만6000원에서 7만5000원으로 33.9% 상향 조정했다.

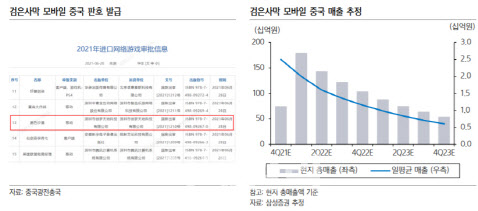

오동환 삼성증권 연구원은 “펄어비스의 검은사막 모바일이 중국에서 판호를 발급받으면서 중국 출시 기대감이 커지고 있다”며 “검은사막 모바일은 현지 퍼블리셔인 아이드림스카이와 현지화 작업을 통해 연내 중국 출시가 가능할 전망”이라고 설명했다.

오동환 연구원은 “검은사막 모바일의 글로벌 흥행과 중국 내 다중접속역할수행게임(MMORPG) 장르의 인기를 고려해 첫 분기 일평균 매출을 국내 초기 일 매출의 두 배 수준인 25억원으로 가정했다”며 “펄어비스의 영업이익 기반이 낮아지고 있는 만큼 검은사막 중국 흥행 여부가 4분기 이후 실적 반등의 열쇠가 될 것”이라고 판단했다.

다만 오 연구원은 “펄어비스의 2분기 매출액은 전 분기와 유사한 1002억원으로 컨센서스를 9.4% 하회할 전망”이라며 “이는 1분기부터 자체 퍼블리싱으로 전환된 검은사막 PC의 북미·유럽 매출이 증가했음에도 불구하고, 기존 검은 사막 모바일과 콘솔 매출 감소가 지속됐기 때문”이라고 분석했다.

또 매출 감소와 2분기에 지급된 약 100억원의 임직원 주식 보상으로 2분기 영업이익은 전 분기보다 54.6% 감소한 59억원에 그쳐 컨센서스를 68% 밑돌 것으로 전망했다.

특히 오 연구원은 “차기작으로 기대를 모으고 있는 붉은 사막은 재택근무 증가 등 영향으로 출시 일자가 연내에서 내년으로 연기될 가능성이 큰 상황”이라며 “붉은사막이 2분기에 출시돼 연간 기준 1800억원 규모의 신규 매출을 발생시킨다고 가정했으나 아직 게임에 대한 정보 공개가 제한적인 만큼 흥행 규모와 시기에는 높은 불확실성이 존재한다”고 분석했다.

그는 “이후 출시되는 도깨비와 플랜8 역시 추가적인 출시 지연 가능성이 큰 상황”이라며 “중국 검은사막 모바일을 비롯해 차기작 출시의 추가적인 지연 가능성과 기존 검은사막의 매출 감소 추세를 고려하면 추가적인 주가 상승 여력은 높지 않다”고 진단했다.

![[포토]포즈 취하는 팀테일러메이드](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010800134t.jpg)

![[포토]서울 올겨울 첫 한파특보… 내일 체감온도 영하 17도](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010800820t.jpg)

![[포토] 김혜수, 나홀로 화보](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010800074t.jpg)

![[포토]'국민의힘 의원총회'](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010800734t.jpg)

![[포토]외환시장 점검 간담회, '발언하는 최지영 국제경제관리관'](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010800653t.jpg)

![[포토]운영위 현안질의 불출석한 대통령실](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010800624t.jpg)

![[포토]최고위원회의, '모두발언하는 김민석 최고위원'](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010800518t.jpg)

![[포토]'비상 경제 안정을 위한 고위당정협의회 개최'](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010800492t.jpg)

![[포토]설 앞두고 장보기 주저돼~](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010700724t.jpg)

![[포토]홍재경 아나운서,론칭쇼 진행합니다](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2025/01/PS25010800229h.jpg)