강동진 현대차증권 연구원은 이날 보고서에서 “2분기 실적은 컨센서스를 대폭 상회하는 실적을 기록할 것”이라며 “NB 라텍스(Latex), 스티렌부타디엔고무(SBR), 비스페놀(BPA), 에폭시(Epoxy) 모두 강세”라고 설명했다.

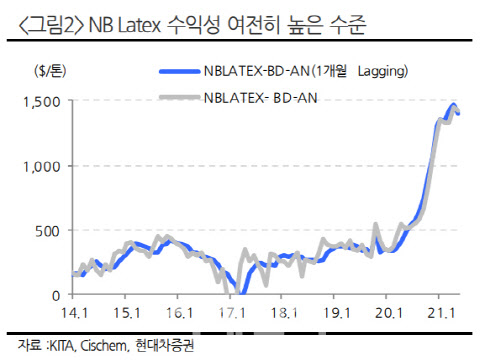

금호석유의 2분기 실적은 매출액 2조2000억원, 영업이익 8702억원을 기록해 컨센서스를 대폭 상회하는 영업이익을 기록할 전망이다. 강 연구원은 “5월 NB 라텍스 수출가격은 전월 톤당 2138달러에서 2091달러로 하락했다. 다만 원재료가격 하락으로 스프레드는 여전히 견조하다”며 “수출 물량은 또다시 사상 최대치를 경신했다”고 말했다.

|

최근 금호석유 주가는 NB 라텍스 시황, 피크아웃 우려로 부진한 상태다. 강 연구원은 “실적 전망치는 지속 상승으로 밸류에이션은 계속 싸지는 중”이라고 강조했다.

이어 “올해 순현금 1조원 상회 전망으로 향후 설비투자(Capex)가 4000억원 이상으로 상향조정되더라도 배당 후 현금이 지속적으로 조단위로 증가하는 사이클”아라며 “연말 현금 1조원 이상을 감안하면 시가총액에 반영된 금호석유의 사업가치는 5조5000억원 수준이다. 금호석유 실적을 감안하면 대단히 저평가 상태”라고 설명했다.

강 연구원은 “주주환원 강화, 신규 성장동력 확보, 주요 다운스트림 경쟁력 강화를 위해 잉여 현금 활용해 지속적인 펀더멘털 개선이 기대된다”고 말했다.

![[포토]설 앞두고 장보기 주저돼~](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010700724t.jpg)

![[포토] 국립현대미술관 2025 전시계획 발표](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010700605t.jpg)

![[포토]따듯한 커피로 몸 녹이며 출근](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010700453t.jpg)

![[포토]원내대책회의 참석하는 박찬대-진성준](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010700431t.jpg)

![[포토]모두발언하는 권성동 원내대표](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010700373t.jpg)

![[포토]경찰 "공수처와 체포영장 집행 방식 공조 체제로 합의"](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010601036t.jpg)

![[포토]굳건한 동맹 확인한 韓美 외교장관](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010600943t.jpg)

![[포토]韓-美 외교장관회담 개최](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010600786t.jpg)

![[포토] 서울시 신년인사회 기념촬영](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010600717t.jpg)

![[포토]더불어민주당 중진의원 간담회, '발언하는 추미애 의원'](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010600683t.jpg)

![[포토] 메디힐 골프단 '최정상급 수준의 계약으로 최강 골프단 등극'](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2025/01/PS25010300073h.jpg)

![[속보]당정 "1월27일 임시 공휴일 지정 협의…내수진작·관광증대"](https://image.edaily.co.kr/images/vision/files/NP/S/2025/01/PS25010800448b.jpg)

!["한국 가면 싸게 살 수 있대"…다시 북적이는 명동 [르포]](https://image.edaily.co.kr/images/vision/files/NP/S/2025/01/PS25010800111h.jpg)