[이데일리 안혜신 기자] KB증권은 3일

한국금융지주(071050)에 대해 저평가 구간에 있다면서 투자의견 ‘매수’와 목표가 12만3000원을 유지했다. 전날 기준 한국금융지주의 종가는 8만7300원이다.

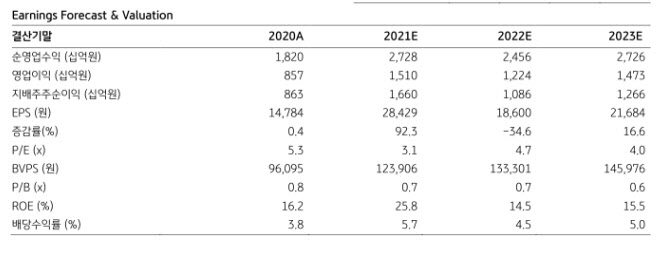

3분기 연결기준 지배주주 순이익은 7523억원으로 컨센서스를 8.3% 상회했다. 비경상이익인 카카오뱅크 지분법 처분이익 5546억원을 제외하더라도 3503억원으로 매우 우수한 실적을 시현했다.

특히 투자은행(IB) 및 기타수수료 이익이 1918억원으로 사상 최고 수준을 경신했고 3분기 주요 자회사 이익은 890억원으로 전분기 대비 13.2% 감소했지만 2020년 분기평균대비 27% 높은 수준이다.

강승건 연구원은 “올해 연간 연결기준 지배주주순이익을 1조6602억원으로 직전대비 3.3% 상향한다”면서 “한국금융지주의 계속된 어닝 서프라이즈에도 불구하고 주가는 부진한 흐름”이라고 분석했다.

주가 부진의 이유로는 카카오뱅크 주가 하락, 카카오뱅크 상장 이후 수급 부담, 올해 대규모 배경상이익 반영에 따른 내년 이익 감소 우려 등을 들었다.

강 연구원은 “하지만 일회성 이익을 제외하더라도 경쟁사 대비 높은 수익성을 시현하고 있다”면서 “카카오뱅크 주가와 상관없이 카카오뱅크의 이익에서 지분율만큼 지분법이익을 인식한다는 점을 감안해 구조적으로 ROE가 상승할 수 있는 유일한 증권사”라고 평가했다.

![[포토]'서울광장 스케이트장 좋아요'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122000768t.jpg)

![[포토] 나인퍼레이드 캠페인](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122000496t.jpg)

![[포토]더불어민주당 최고위원회의 개최](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122000232t.jpg)

![[포토]영화 속 배경에서 찰칵](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121901369t.jpg)

![[포토] 아수라장된 기자회견장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121901115t.jpg)

![[포토]다양한 식음료가 한 자리에, '컬리 푸드페스타 2024'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121900958t.jpg)

![[포토]2025학년도 정시 대학입학정보박람회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121900743t.jpg)

![[포토]북적이는 정시 대학입학정보박람회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121900708t.jpg)

![[포토] 미소짓는 오세훈 서울시장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121900574t.jpg)

![[포토]안소현-김성태 본부장,취약계증 후원금 전달식 진행](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24121400036h.jpg)

![[속보] 공조본, ‘햄버거집 계엄회동’ 문상호 사령관 구속](https://image.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24122000876h.jpg)

![“이 가격 맞아?” 한동훈이 착용한 ‘훈민정음 넥타이’ 보니[누구템]](https://image.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24122000748h.jpg)