[이데일리 이정현 기자] 흥국증권은

덕산네오룩스(213420)에 대해 “IT OLED에 중국어권 시장 회복 기대감이 예상된다”고 진단했다. 투자의견은 ‘매수’, 목표가는 5만9000원을 ‘유지’했다.

이의진 흥국증권 연구원은 4일 보고서에서 “내년부터 발광 및 비발광소재의 적용 어플리케이션 확대가 예상되는 상황에서 현재 주가는 저평가 국면으로 판단된다”며 이같이 밝혔다.

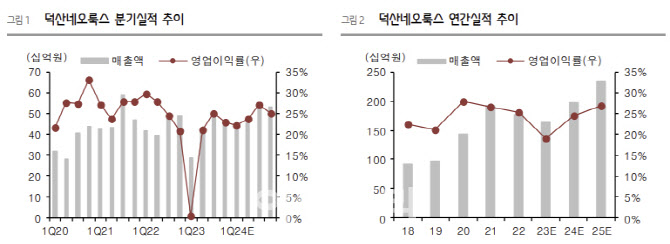

흥국증권은 덕산네오룩스의 올해 3분기 매출액은 전년동기대비 2% 늘어난 480억원, 영업익은 4% 증가한 120억원을 기록할 것으로 예상했다. 이 연구원은 “3분기에는 폴더블과 아이폰향 매출이 반영되는데, 경쟁사의 패널생산 지연으로인해 3분기 고객사의 아이폰15 점유율은 약 87%로 전분기 대비 높은 수준이 예상된다”면서도 “중저가 라인업 판매부진으로 인해 전년도 수준의 매출액을 달성할 것”으로 판단했다.

올해 연간 매출액은 8% 감소한 1632억원, 영업이익은 31% 줄어든 312억원을 기록할 것으로 예상했다. 이 연구원은 “아이폰15 일반과 플러스 모델은 여전히 경쟁사의 수율 문제로 생산이 지연되고 있는 상황으로 파악되어, 일반모델은 4분기 점유율 또한 높은 수준을 유지할 것”으로 예상했다.

내년 매출액은 전년비 21% 늘어난 1969억원, 영업이익은 56% 증가한 485억원을 기록할 것으로 예상했다. 2024년 1분기부터 발광소재의 IT OLED향 신규매출이 반영될 것으로 전망되는데, 스마트폰 대비 넓은 면적과 ‘Tandem’ 기술 적용 및 독점하고 있는 Black PDL이 본격적으로 확대 적용되는 원년이 될 것으로 예상되기 때문이다.

아울러 전장용 OLED 또한 프리미엄 차종을 중심으로 확대 적용되고 있으며, 향후 OLED 패널 적용 차종의 하방전개가 기대된다. 최근 중국 모바일 출하량 성장으로 내년도 중국향 매출회복이 예상되어 이익률 개선에 기여할 것으로 전망했다.

![[포토] '금융권 공감의 장' 인사말하는 이병래 회장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112600936t.jpg)

![[포토]경북 국립의대 신설 촉구, '참석자들에게 인사하는 한동훈'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112600846t.jpg)

![[포토]손태승 전 회장, 영장실질심사 출석](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112600794t.jpg)

![[포토]정윤하 등장](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112600056t.jpg)

![[포토]내년에 또보자 가을](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112600715t.jpg)

![[포토]민주당 민생연석회의 참석하는 이재명 대표](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112600655t.jpg)

![[포토] '소상공인 힘보탬 프로젝트' 발표](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112600583t.jpg)

![[포토]정부, 국무회의에서 세번째 `김여사 특검법` 거부권 건의 의결](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112600579t.jpg)

![[포토] 이즈나 데뷔](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112500181t.jpg)

![[포토]첫 싱글 '라스트 벨'로 돌아온 TWS](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112500118t.jpg)

![[속보]트럼프 관세 엄포에도…다우·S&P500 사상 최고치](https://image.edaily.co.kr/images/vision/files/NP/S/2024/11/PS24112700069h.jpg)