[이데일리 이은정 기자] 하나금융투자는

삼성전기(009150)에 대해 내년 1조7000억원대의 역대 최대 영업이익을 기록할 것이라고 전망했다. 투자의견은 ‘매수’(BUY), 목표주가는 29만원을 유지했다.

하나금융투자는 10일 삼성전기의 내년 매출액과 영업이익을 10조309억원, 1조7852억원으로 각각 전망했다. 내년 삼성전기의 컴포넌트 솔루션 부문은 올해에 이어 적층세라믹캐피시터(MLCC) 수요 증가를 기반으로 최대 실적을 기록할 것으로 봤다.

김록호 하나금융투자 연구원은 “스마트폰은 기저효과로 전년대비 5% 증가하는 가운데 5G 스마트폰의 확대로 대당 MLCC 탑재량도 증가할 전망”이라며 “올해 반도체 공급 부족으로 부진했던 자동차 수요도 전년대비로는 양호할 것으로 전망되는 상황에서 전장화, 전기차 출하 확대 속도는 빨라질 것”이라고 말했다. 이어 “웨어러블 기기 및 IT 제품들의 연결성 강화는 각종 전자제품의 대당 MLCC 탑재량을 증가시킬 것으로 예상된다”고 덧붙였다.

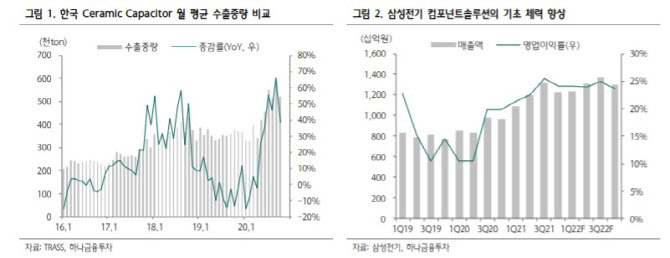

또 올해 한국 세라믹 캐패시터의 월 평균 수출중량은 546톤으로 직전 호황기인 2018년 하반기의 월 평균 수출중량 385톤을 40% 이상 상회하고 있는 점을 짚었다. 삼성전기의 컴포넌트솔루션은 공급 부족에 의한 가격 상승이 없는 구간에서도 영업이익률 20% 이상을 시현했다.

또 기판솔루션의 영업이익 기여도가 확대되며 전사 영업이익의 질이 향상되고 있다고 평가했다. 패키지기판 호황 속에서 기판솔루션의 영업이익 비중은 2019년~2022년 1%, 14%, 15%, 21%로 전망했다. 2022년부터 적자 아이템인 경연성인쇄회로기판(RF-PCB)이 제외되면서 영업이익 기여도가 21%까지 확대된다. 영업이익률은 19% 수준으로 추정했다.

김 연구원은 “내년 매출액, 영업이익 모두 역대 최고 수준으로 역사적 PBR 밴드 평균에 머물러 있다”며 “단기적으로는 한국 세라믹 캐패시터의 반등 및 일본 업체들의 차분기 수주 데이터, 중기적으로는 2022년 삼성전자 스마트폰의 기저효과 확인이 실적 외의 관전 포인트”라고 전했다.

![[포토]경찰 "공수처와 체포영장 집행 방식 공조 체제로 합의"](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010601036t.jpg)

![[포토]굳건한 동맹 확인한 韓美 외교장관](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010600943t.jpg)

![[포토]韓-美 외교장관회담 개최](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010600786t.jpg)

![[포토] 서울시 신년인사회 기념촬영](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010600717t.jpg)

![[포토]더불어민주당 중진의원 간담회, '발언하는 추미애 의원'](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010600683t.jpg)

![[포토]최고위원회의 주재하는 이재명 대표](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010600482t.jpg)

![[포토]헌법재판소, 8인 체제 첫 재판관 회의 오늘 열어…본격 재판 준비](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010600425t.jpg)

![[포토]'모두발언하는 권성동 원내대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010600355t.jpg)

![[포토]양 극단의 집회로 마비된 한남동](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010500313t.jpg)

![[포토]서울 설경을 휴대폰에 담아요](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010500239t.jpg)

![[포토] 메디힐 골프단 '최정상급 수준의 계약으로 최강 골프단 등극'](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2025/01/PS25010300073h.jpg)