[이데일리 김응태 기자] 신한투자증권은 30일

삼성SDI(006400)에 대해 수익성을 기반으로 한 신규 수주 본격화하면서 주가가 리레이팅될 것으로 전망했다. 이에 투자의견 ‘매수’, 목표주가 91만원을 유지했다. 상승여력은 23.8%이며, 전날 종가는 73만5000원이다.

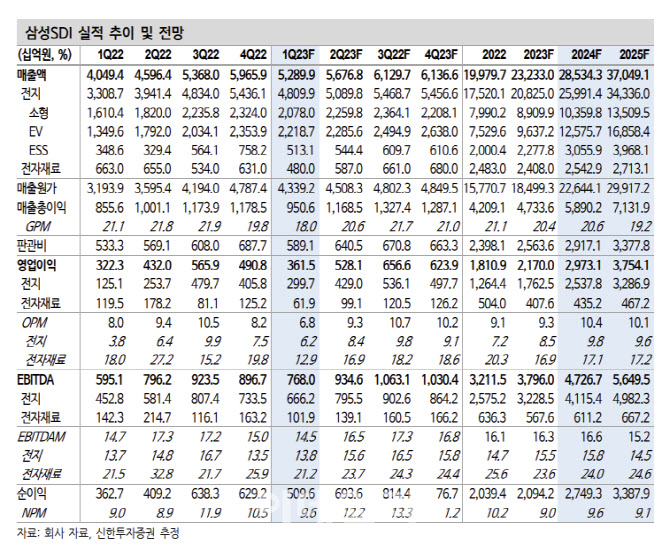

김찬우 신한투자증권 연구원은 “삼성SDI의 올해 1분기 매출액은 전년 대비 30.6% 증가한 5조3000억원, 영업이익은 12.2% 늘어난 3615억원으로 전망한다”며 “전지 영업이익 2997억원, 전자재료 영업이익 619억원으로 예상한다”고 진단했다.

올 1분기는 환율 환경에 따른 우려 대비 양호한 실적을 기록할 것이란 분석이다. 전자재료는 계절적 비수기 영향으로 영업익 감소가 불가피하다고 봤다. 전기차 수요에 대한 시장 우려에도 중대형 전지는 양호한 출하량을 기록하고 있으며, 소형전지는 전기차(EV)향 위주로 강한 수요를 보여주고 있다고 평가했다.

이번 주 인플레감축법(IRA) 정책의 세부안이 공개되는 점에 주목했다. 유럽 핵심원자재법(CRMA)은 다소 실망스러운 부분이 있지만, 미국의 경우 ‘배터리 생산 세액공제(AMPC)’ 지원을 통한 보조금 수령이 기대 요소라고 판단했다. 1kWh당 35달러의 지급을 가정하면 100GWh 투자 시 3조~4조원의 혜택을 받아 본격적인 신규 투자의 방아쇠가 될 것으로 전망했다. 김 연구원은 “향후 추가 수주를 기반으로 오는 2025년부터 2026년까지 총 60~70GWh 가량의 투자를 진행할 것으로 추정된다”고 설명했다.

헝가리 공장 투자도 순조롭게 진행되고 있다고 평가했다. 2공장 램프업이 성공적으로 진행되고 있으며 향후 추가 라인 증설도 꾸준히 있을 것으로 봤다. 김 연구원은 “기존 유럽 고객들과도 신규 프로젝트 논의가 활발하게 진행되고 있을 것으로 예상되며 꾸준한 캐파 증설이 기대된다”고 말했다.

![[포토]스케이트 타는 시민들로 북적](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122200317t.jpg)

![[포토]기름값 10주째 올라…전국 휘발유 평균 1652.2원](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122200258t.jpg)

![[포토]크리스마스 분위기](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122200248t.jpg)

![[포토]'서울광장 스케이트장 좋아요'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122000768t.jpg)

![[포토] 나인퍼레이드 캠페인](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122000496t.jpg)

![[포토]더불어민주당 최고위원회의 개최](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122000232t.jpg)

![[포토]영화 속 배경에서 찰칵](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121901369t.jpg)

![[포토] 아수라장된 기자회견장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121901115t.jpg)

![[포토]다양한 식음료가 한 자리에, '컬리 푸드페스타 2024'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121900958t.jpg)

![[포토]안소현-김성태 본부장,취약계증 후원금 전달식 진행](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24121400036h.jpg)