|

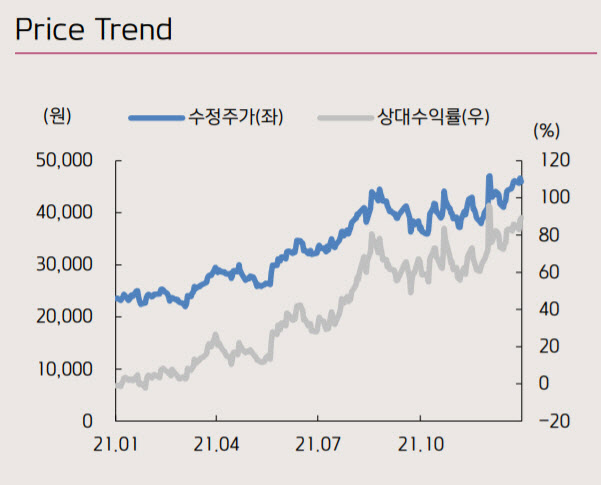

[이데일리 김윤지 기자] 키움증권은 이녹스첨단소재(272290)에 대해 올해 영업익을 사상 최대치 수준으로 내다봤다. 올해 주당순이익(EPS)을 반영해 투자의견 ‘매수’를 유지하면서, 목표가는 5만4000원에서 6만7000원으로 상향 조정했다. 지난 6일 종가는 4만4200원이었다.

김소원 키움증권 연구원은 7일 보고서에서 이녹스첨단소재의 지난해 4분기 매출액은 전년 동기 대비 57% 늘어난 1344억원, 영업이익은 전년 동기 대비 152% 늘어난 304억원으로 추정했다. 통상 4분기는 성수기인 3분기 대비 실적이 크게 하락하는 시기이나 이번 4분기는 영업이익률 22.6%를 기록하며 직전 분기에 이어 사상 최대치를 경신할 것으로 내다봤다.

올해 매출액은 전년 동기 대비 16% 늘어난 5585억원, 영업이익은 전년 동기 대비 22% 늘어난 1161억원으로 전망했다. 사업부별로 살펴보면 상대적으로 경쟁력이 약해진 이노플렉스(Innoflex) 사업부는 전년 수준의 실적이 유지되는 반면 올해도 이놀레드와 스마트플렉스 사업부 중심의 실적 성장이 지속될 것으로 내다봤다.

증가하는 수요에 맞춰 생산 능력(Capa)을 확대하고 있고, 신규 소재 공급을 위한 개발과 투자 또한 진행 중에 있다는 데 주목했다. 김 연구원은 “현재 주가는 2022년 주가수익비율(P/E) 9배 수준으로, 저평가 매력이 가장 부각되는 OLED 소재 업체”라면서 “경쟁력 있는 사업부에 집중하여 빠른 성장을 도모하고 있는 동사의 기업가치는 재평가가 필요하다”고 설명했다.

![[포토]韓-美 외교장관회담 개최](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010600786t.jpg)

![[포토] 서울시 신년인사회 기념촬영](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010600717t.jpg)

![[포토]더불어민주당 중진의원 간담회, '발언하는 추미애 의원'](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010600683t.jpg)

![[포토]최고위원회의 주재하는 이재명 대표](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010600482t.jpg)

![[포토]헌법재판소, 8인 체제 첫 재판관 회의 오늘 열어…본격 재판 준비](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010600425t.jpg)

![[포토]'모두발언하는 권성동 원내대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010600355t.jpg)

![[포토]양 극단의 집회로 마비된 한남동](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010500313t.jpg)

![[포토]서울 설경을 휴대폰에 담아요](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010500239t.jpg)

![[포토]기름값 12주 연속 상승, 국제유가-환율 인상 영향](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010500220t.jpg)

![[포토] 평창송어 얼음낚시](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010301047t.jpg)

![[포토] 메디힐 골프단 '최정상급 수준의 계약으로 최강 골프단 등극'](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2025/01/PS25010300073h.jpg)