|

반면 한국토지신탁, 한국자산신탁, 대한토지신탁과 같은 전업신탁사들은 전년에 비해 영업이익이 증가했다.

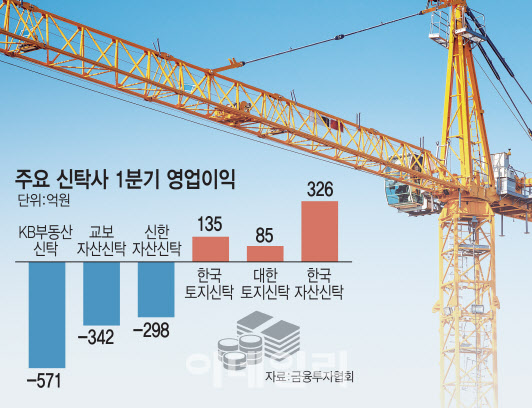

같은 기간 한국토지신탁은 영업이익이 72억원에서 135억원으로 87% 늘었다. 대한토지신탁의 영업이익은 지난해 1분기 36억원에서 올해 1분기 85억원으로 136% 증가하기도 했다. 한국자산신탁의 올해 1분기 영업이익은 326억원으로 전년 동기보다 소폭이긴 하지만 1억원 증가했다.

신탁사의 책임준공은 시공사가 공사기한을 지키지 못하거나 파산 혹은 공사를 포기하더라도 신탁사가 대신 정해진 공사 기간을 지켜 완공하는 부담을 지는 상품이다. 부동산이 호황 시절에는 책임준공을 앞세우던 신탁사들에 부동산 침체기가 되자 부동산PF 부실 뇌관으로 지목되고 있는 상황이다.

신탁업계 관계자는 “책임준공은 보통 시공사가 공기 안에 완공하지 못하면 신탁사가 나머지 부담을 지며 위험을 부담하는 것인데, 보통 책임준공을 필요로 하는 건설사들이 1군 건설사가 아닌 중소형 건설사여서 자금력이 낮아 위험도가 더 높은 것”이라며 “특히 신탁사의 책임준공은 시공사와 달리 책임 범위가 미리 정해져 있지 않아 리스크 규모도 불확실한 상황”이라고 설명했다.

통상적으로 시공사 책임준공 기한으로부터 6개월이 지난 기간까지 신탁사가 책임준공 의무를 지키지 못하면 대주단에 손해배상 책임을 진다.

실제 최근 에스원건설을 대신해 책임준공을 약속했던 신한자산신탁은 대주단으로부터 손해배상 소송을 당한 상태다. 업계에서는 “신탁업계의 첫 책임준공 소송인 신한자산신탁 사례 결론이 나면 법적 판단이 기준이 될 것”이라고 말했다.

무분별한 신탁사들의 책임준공이 부실한 부동산 PF 연쇄 파산의 도화선이 될 수 있어 적절한 규제가 필요하다는 일각의 지적에 대해 전문가들은 적정선에 대한 논의가 필요하다고 보고 있다.

이은형 대한건설정책연구원 연구위원은 “책임준공에 대해 규제가 추가된다면 PF사업의 사전적인 위험관리는 보다 용이하겠지만, 그 반대급부로 중소·중견사들의 사업참여입지는 줄어들 수밖에 없다”며 “때문에 어느 정도가 적절한 사전적 규제 선일지는 보다 논의가 필요하다”고 지적했다.

![[포토]다양한 식음료가 한 자리에, '컬리 푸드페스타 2024'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121900958t.jpg)

![[포토]2025학년도 정시 대학입학정보박람회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121900743t.jpg)

![[포토]북적이는 정시 대학입학정보박람회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121900708t.jpg)

![[포토] 미소짓는 오세훈 서울시장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121900574t.jpg)

![[포토]제주공항 폭설 대비 제설훈련](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121900542t.jpg)

![[포토]`건진법사` 영장심사 출석…尹 부부 관계 질문에 `침묵`](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121900519t.jpg)

![[포토]정책조정회의 참석하는 박찬대](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121900367t.jpg)

![[포토]2024 크리스마스 씰 증정식](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121800960t.jpg)

![[포토]11만 달러 바라보는 비트코인](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121800947t.jpg)

![[포토] '복합지원 2.0' 우수 직원 표창](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121800923t.jpg)

![[포토]안소현-김성태 본부장,취약계증 후원금 전달식 진행](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24121400036h.jpg)