[이데일리 이용성 기자] 유진투자증권은 29일

한온시스템(018880)에 대해 부품 공급 단가 상승 등으로 수익성 개선 폭은 기대보다 낮을 것으로 보이지만, 상반기 중 미국 공장 증설 등으로 현지 생산 능력이 강화돼 실적 개선이 이뤄질 것으로 내다봤다. 투자의견은 ‘매수’, 목표가는 1만1000원을 유지했다. 전 거래일 종가는 8490원이다.

| | (사진=유진투자증권) |

|

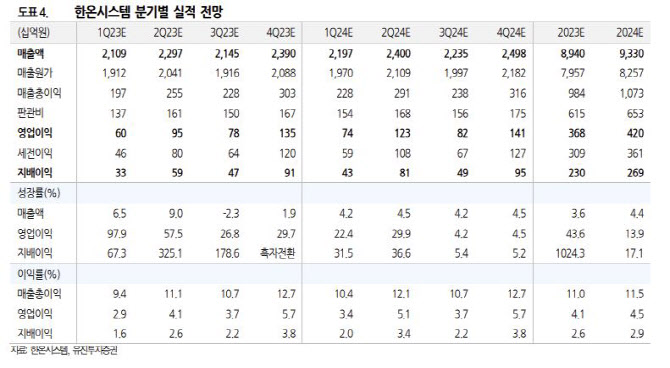

이재일 유진투자증권 연구원은 “올해 1분기 실적은 매출액 2조1000억원으로 전년 동기 대비 6.5% 늘고, 영업이익은 603억원 전년보다 97.9%를 기록할 전망”이라고 밝혔다.

그 이유에 대해 이 연구원은 “기저 효과로 전년 대비 성장 폭은 양호하지만 폭스바겐을 비롯한 유럽 주요 고객사의 생산 물량 회복 효과가 크지 않았고, 유럽연합(EU) 주요국의 전기차 보조금 축소에 따른 1, 2월 전기차 판매 부진이 부정적으로 작용했다”고 설명했다.

이 연구원에 따르면 현대차와 기아의 국내 생산 회복으로 국내 법인의 성과가 양호한 편이지만, 원자재가격 하락 및 비용 절감 효과가 1분기에 반영될 전망이고, 원가 전가율 종전 50%에서 75%로 상승했다.

그는 “부품 공급 단가 상승과 함께 협력사 납품 단가도 올려줘야 하기 때문에 수익성 개선 폭은 기대보다 낮을 전망이지만, 상반기 중 미국 공장 착공, 현지 생산 능력 강화와 함께 현대차, 포드 등 주요 고객사의 미국 전기차 신공장 증설에 맞춰 한온시스템은 올해 상반기 미국 공장 착공을 진행할 예정”이라고 설명했다. 특히 “신북미자유무역협정(USMCA)의 원산지 규정 강화로 현지 핵심 부품 조달 비율 높여야 하기 때문에 생산 능력 강화가 차별화 포인트 될 것”이라고 덧붙였다.

이 연구원은 “한온시스템은 유럽 내 가장 많은 e-컴프레서 생산 능력을 보유하고 있으며 2025년에 멕시코 공장 증설 시 덴소에 이어 두 번째로 많은 150만대 생산 능력을 보유하게 된다”고 짚었다. 그러면서 “현대, 기아의 국내 생산 물량은 완연한 회복세에 접어들었지만 글로벌 고객사의 물량 회복은 다소 지연되는 모습”이라며 “원가 구조의 변화는 장기적으로 긍정적이나 단기적으로 원자재 가격 하락 효과를 상쇄하게 될 것”이라고 내다봤다.

![[포토]포즈 취하는 팀테일러메이드](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010800134t.jpg)

![[포토]서울 올겨울 첫 한파특보… 내일 체감온도 영하 17도](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010800820t.jpg)

![[포토] 김혜수, 나홀로 화보](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010800074t.jpg)

![[포토]'국민의힘 의원총회'](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010800734t.jpg)

![[포토]외환시장 점검 간담회, '발언하는 최지영 국제경제관리관'](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010800653t.jpg)

![[포토]운영위 현안질의 불출석한 대통령실](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010800624t.jpg)

![[포토]최고위원회의, '모두발언하는 김민석 최고위원'](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010800518t.jpg)

![[포토]'비상 경제 안정을 위한 고위당정협의회 개최'](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010800492t.jpg)

![[포토]설 앞두고 장보기 주저돼~](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010700724t.jpg)

![[포토]임헌영 대표,여러분 반갑습니다](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010800155h.jpg)