[이데일리 김성훈 기자] 신한금융투자는 14일

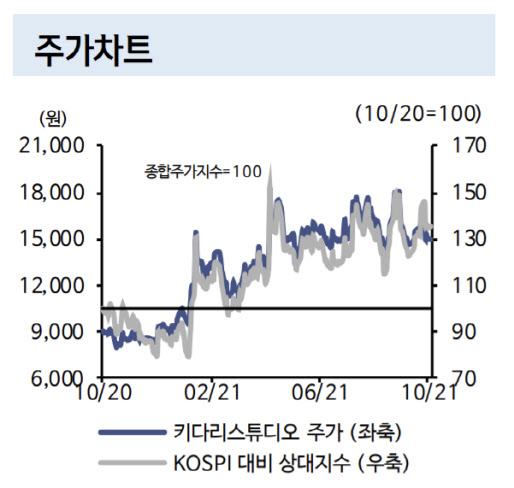

키다리스튜디오(020120)에 대해 3분기 호실적이 예상되는 가운데 본격적인 글로벌화 작업과 으로 주요 플랫폼의 외형성장에 따른 실적 성장 선순환 구조가 정착할 것으로 전망했다. 투자의견 ‘매수’(Buy)와 목표주가 2만3000원을 각각 유지했다.

신한금융투자는 키다리스튜디오의 3분기 연결 매출액이 전년 동기 대비 178.2% 증가한 333억원, 같은 기간 영업이익은 101.7% 늘어난 26억원을 기록할 것으로 내다봤다.

레진 코믹스 합병에 따른 외형 성장으로 전문 웹툰 플랫폼 지위를 구축한데다 서버 화재로 마케팅에 제약이 컸던 델리툰의 성장세가 하반기 회복될 것이라는 설명이다.

신한금융투자는 아울러 키다리스튜디오의 3분기 영업 이익률을 7.9%로 전망했다. 지난해 3분기(10.9%)와 비교하면 하락한 수치다. 해외 IP(지적재산권) 확보를 위한 투자와 PPA(기업 인수가격배분) 상각비 등 레진코믹스 합병비용이 반영됐다는 설명이다.

올해 매출은 전년 대비 162.8% 증가한 1196억원, 영업이익은 114.9% 늘어난 99억원을 예상하고 있다. 이병화 신한금투 연구원은 “본격적인 세계화 진행에 맞춰 외형 성장 과장에서 속도를 낼 것”이라며 “웹소설의 웹툰화와 대형 플랫폼향(向) 콘텐츠 제공으로 실적 성장의 선순환 구조가 정착되고 있다”고 말했다.

네이버웹툰, 카카오페이지의 글로벌화가 진행되면서 키다리스튜디오와 같은 전문 플랫폼 사업자의 가치가 높아질 것이라는 전망도 나온다. 웹소설에서 웹툰, 드라마·영화 제작으로 이어지는 밸류체인 형성 시 원천 IP 활용도와 수익성 증가가 이어지기 때문이다. .

이 연구원은 “플랫폼의 확장성과 주요 플랫폼의 트래픽 증가 시 외형 성장과 수익성 개선 가능성이 높다고 본다”며 “합병 효과와 플랫폼 확장의 실적 기여 부문이 가시화되면 실적 전망이 우상향 될 것이다”고 말했다.

![[포토]'서울광장 스케이트장 좋아요'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122000768t.jpg)

![[포토] 나인퍼레이드 캠페인](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122000496t.jpg)

![[포토]더불어민주당 최고위원회의 개최](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122000232t.jpg)

![[포토]영화 속 배경에서 찰칵](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121901369t.jpg)

![[포토] 아수라장된 기자회견장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121901115t.jpg)

![[포토]다양한 식음료가 한 자리에, '컬리 푸드페스타 2024'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121900958t.jpg)

![[포토]2025학년도 정시 대학입학정보박람회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121900743t.jpg)

![[포토]북적이는 정시 대학입학정보박람회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121900708t.jpg)

![[포토] 미소짓는 오세훈 서울시장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121900574t.jpg)

![[포토]안소현-김성태 본부장,취약계증 후원금 전달식 진행](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24121400036h.jpg)

![[단독]'김홍일·배보윤 투톱에 10여명'…尹변호인단 구성 완료](https://image.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24122000921h.jpg)