[이데일리 김인경 기자] DB금융투자는 8일

코스맥스(192820)가 중국 실적을 기반으로 3분기 시장기대치를 웃도는 성적을 낼 것이라 전망했다. 목표주가 19만원과 투자의견 ‘매수’는 유지했다.

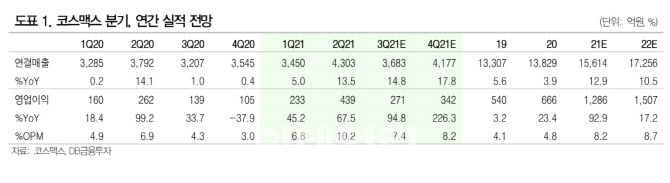

박현진 DB금융투자 연구원은 “3분기 연결 기준 매출액은 전년동기보다 14.8% 늘어난 3683억원, 영업이익은 같은 기간 94.8% 증가한 271억원으로 기대된다”면서 “시장 기대치인 영업이익 232억원을 웃도는 성적을 낼 것”이라고 내다봤다.

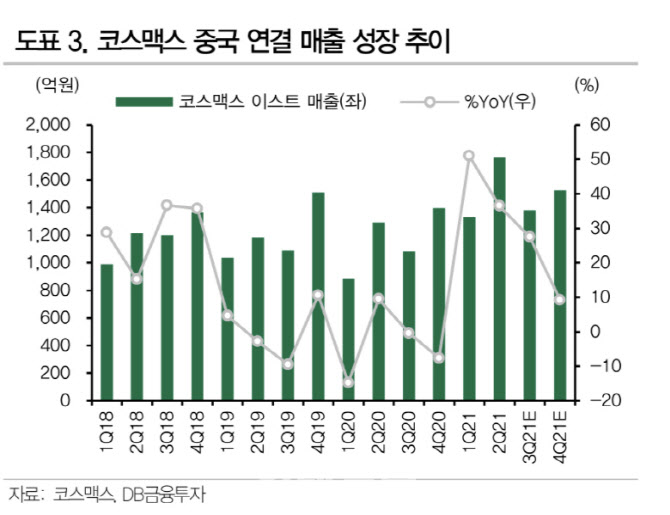

박 연구원은 “중국 상하이와 광저우 법인을 중심으로 실적 기대가 커지고 있다”면서 “광군제 물량 주문이 평년보다 한달 가량 당겨지며 3분기 중국 법인 실적에 일부 기여한 것으로 보인다”고 판단했다.

그는 “수익성 높은 제품 위주로 수주를 받아가며 마진 관리를 해왔고 국내는 손소독제 관련한 베이스 부담도 사라져 순수 화장품 오더를 통한 성장세가 견조한 지 객관적으로 판단해볼 수 있는 시점”이라고 분석했다. 중국 광저우 법인은 색조 성장률이 유독 강한 지역이지만, 기초나 색조의 비중 자체는 균등하게 전망했다는 게 박 연구원의 판단이다.

그는 “미국 법인의 중장기 발전 계획 수정도 이뤄지고 있다”면서 “하드캔디 재고 관련 일회성 비용 요소가 제거됐고 불합리했던 계약건에 대한 재검토도 이뤄지고 있다”면서 “고객사 영업 전략을 고쳐나가면서 미국 시장 이해도를 높이는데 집중하고 있다”고 설명했다. 이같은 성장통을 계기로 미국 법인의 사업이 점차 안정화될 것이란 전망이다.

그는 “최근 미국에서 유행하는 클린뷰티, 하이퍼포먼스 브랜드의 선호 양상을 반영, 연구개발을 충실히 하고 10% 미만이었던 온라인 바이어 비중도 20%까지 높이는데 노력할 것으로 예상된다”고 내다봤다.

아울러 태국과 인도네시아 법인 역시 코로나19로 인한 영향권에서 벗어나 점차 수주 안정화를 나타내고 있다.

박 연구원은 “한국 수출과 중국 현지 바이어를 중심으로 수주 실적 성장세가 견조하다”면서 “중국 소비 둔화 우려가 발생했지만 로컬 바이어 중심으로 입지를 키워나가고 있는 만큼 점유율 확보를 통한 실적성장세에 초점을 맞출 필요가 있다”고 덧붙였다.

![[포토]최재해, '정치적 탄핵 매우 유감...자진 사퇴 생각 없다'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900431t.jpg)

![[포토]'모두발언하는 이재명 대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900370t.jpg)

![[포토]이데일리 퓨처스포럼 송년회 무대](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112801622t.jpg)

![[포토]용산국제업무지구 개발계획 공동협약식에서 협약서 서명](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112801123t.jpg)

![[포토]이틀 연속 폭설에 눈 쌓인 북한산](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112801096t.jpg)

![[포토]서울리빙디자인페어 in 마곡](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112800810t.jpg)

![[포토] 서울역 환승센터](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112800768t.jpg)

![[포토] 미국 캘리포니아 '석류' 첫 출시](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112800646t.jpg)

![[포토]'돈이 보이는 창' 찾은 함영진 우리은행 부동산리서치랩장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112801076t.jpg)

![[포토]통화정책방향 기자간담회, '물 마시는 이창용 한은 총재'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112800833t.jpg)

![[단독]SNS 성범죄 증거 삭제 막는다…'불법 영상물 보전명령 도입'](https://image.edaily.co.kr/images/vision/files/NP/S/2024/11/PS24112900101b.jpg)