전유진 하이투자증권 연구원은 “2분기 영업이익은 1178억원으로 컨센(1118억원), 당사 추정치(1121억원) 대비 각각 5.4%, 5.1% 상회하며 전반적으로 기대치에 부합했다”고 말했다.

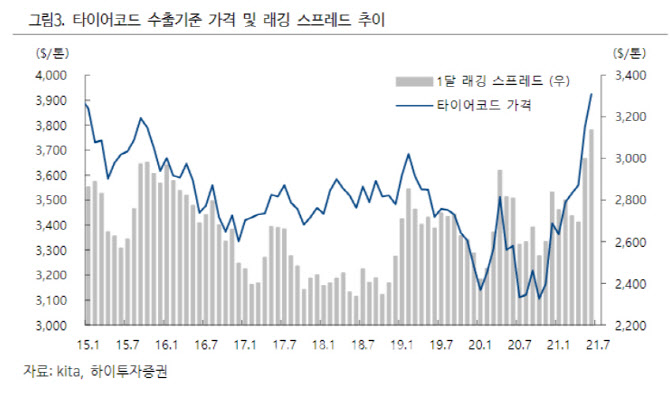

이어 “산업자재 영업이익이 710억원으로 기존에 예상한 626억원을 훌쩍 넘어섰는데, 타이어코드가 생각보다 더 좋았던 결과”라며 “글로벌 타이어 수요가 RE 중심으로 빠르게 회복되고 있는 와중에 공급 타이트로 재고는 낮아 판가가 15% 이상 상승한 영향”이라고 분석했다.

전 연구원은 “특히 효성첨단소재가 글로벌 1위 업체로 고마진을 누려오던 폴리에스터 타이어코드뿐 아니라 점유율이 낮아 폴리에스터 대비 상대적으로 부진했던 나일론으로까지 호시황의 온기가 전해지며 판가와 수익성 개선이 이뤄진 것으로 파악된다”고 설명했다.

|

3분기 영업이익은 841억원으로 2분기 사상 최대치를 재차 경신할 것으로 전 연구원은 전망했다.

그는 목표주가 상향에 대해 “밸류에이션 상향 근거는 타이어코드 호시황 지속, 아라미드 증설물량 정상가동을 통한 수익성 개선, 2022년 탄소섬유·아라미드 증설효과 온기 반영 등”이라고 강조했다. 탄소섬유는 2024년까지 약 1만톤 규모로 꾸준히 설비를 확장하며 수소사업 진출의 발판 마련을 본격화할 것으로 내다봤다.

그러면서 화학업종 최선호주로 추천했다. 그는 “타이어코드 시황 호조는 생각보다 더욱 강하고, 아라미드·탄소섬유를 통한 신사업 확대라는 방향은 여전히 유효하다”고 강조했다.

![[포토]경찰 "공수처와 체포영장 집행 방식 공조 체제로 합의"](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010601036t.jpg)

![[포토]굳건한 동맹 확인한 韓美 외교장관](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010600943t.jpg)

![[포토]韓-美 외교장관회담 개최](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010600786t.jpg)

![[포토] 서울시 신년인사회 기념촬영](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010600717t.jpg)

![[포토]더불어민주당 중진의원 간담회, '발언하는 추미애 의원'](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010600683t.jpg)

![[포토]최고위원회의 주재하는 이재명 대표](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010600482t.jpg)

![[포토]헌법재판소, 8인 체제 첫 재판관 회의 오늘 열어…본격 재판 준비](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010600425t.jpg)

![[포토]'모두발언하는 권성동 원내대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010600355t.jpg)

![[포토]양 극단의 집회로 마비된 한남동](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010500313t.jpg)

![[포토]서울 설경을 휴대폰에 담아요](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010500239t.jpg)

![[포토] 메디힐 골프단 '최정상급 수준의 계약으로 최강 골프단 등극'](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2025/01/PS25010300073h.jpg)