|

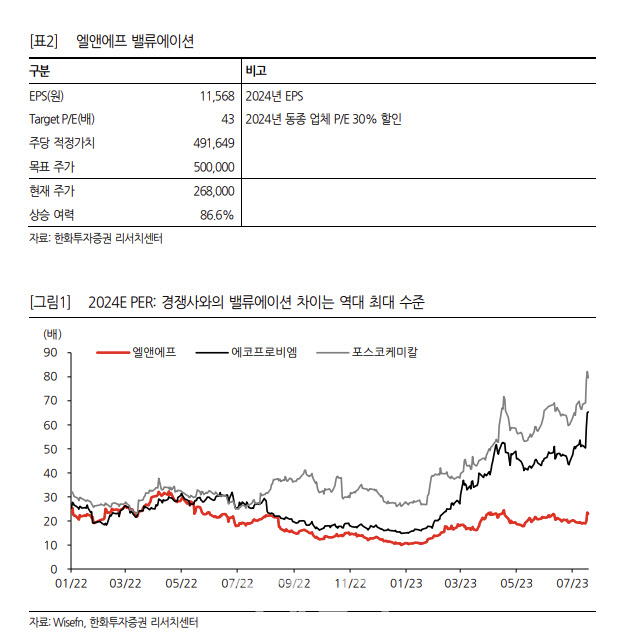

엘앤에프의 주가는 최근 코스피 이전 상장 뉴스로 급등했다. 이는 펀더멘탈의 변화는 아니나 최근 에코프로 및 포스코 그룹에만 집중되던 개인 투자자 수급이 엘앤에프까지도 다변화되는 것은 긍정적 시그널이라는 해석이다.

이 연구원은 “4월에는 계약구조 변경에 따른 일회성 비용 약 100억 원도 반영됐다”면서도 “이보다 작년 매입했던 비싼 원재료가 원가에 지속 반영된 것이 주효했을 것으로 추정되며 3분기까지도 큰 폭의 수익성 회복은 제한적일 것”이라 전망했다.

엘앤에프가 경쟁사 대비 저평가 받는 이유에 대해 한화투자증권은 △높은 단일 고객사 비중 △소극적인 업스트림 투자 외에도 △경쟁사 대비 저조한 수익성 등을 꼽았다. 그동안 일회성 이유로 수익성이 저조한 것으로 인식됐으나, 1년 넘게 지속되다 보니 구조적인 문제라는 목소리도 커졌다.

엘앤에프는 지난해 2분기부터 원재료 매입이 크게 증가하며 4Q22 최대치를 기록했다. 현재의 저조한 수익성이 비싼 원 재료 인식에 기인한다면, 4분기부터는 수익성이 정상화될 것이라는 한화투자증권 전망이다.

![[포토]축사하는 이상원 양형위원장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112200974t.jpg)

![[포토] 농가희망봉사단, 마을회관 기증품 전달](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112200740t.jpg)

![[포토]축사하는 한덕수 국무총리](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112200598t.jpg)

![[포토]오언석 구청장 '경원선 지하화 추진협의회' 출범식 참석](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112101263t.jpg)

![[포토]지드래곤, 출국](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112101253t.jpg)

![[포토]이력서 작성하는 어르신들](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112101012t.jpg)

![[포토] 전국시도교육감 총회장에서 시위하는 조합원들](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112101008t.jpg)

![[포토]이재명 더불어민주당 대표, 소상공인들과 간담회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112100813t.jpg)

![[포토]]인사 나누는 이재명 더불어민주당 대표-김동연 경기지사](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112100709t.jpg)