|

20일 금융감독원 등에 따르면, 일단 한국P2P금융협회에 회원사로 가입한 60개 업체(10월 기준)가 비회원사보다 운용 신뢰도가 상대적으로 높게 평가된다.

물론 협회 회원사라고 해서 모두 건전성을 담보할 수는 없다. 그러나 협회는 P2P 시장의 건전성을 유지하고자 △회원가입심사 △업무방법서 마련 △외부자체점검 △회원사 제명 등 자율규제 방침을 두고 있다. 자율적이긴 하지만 협회에 소속하지 않은 업체보다 불법 영업의 소지가 낮다는 것이다. 회원사 60곳 명단은 협회 홈페이지(http://p2plending.or.kr)에서 확인할 수 있다.

업체를 판단할 때 중요한 기준 하나는 회사가 금융당국 지침을 따라서 자산과 투자금을 분리해 관리하고 있는지 여부다. 그렇지 않은 업체는 행여 파산했을 투자 원금을 회수하기 더 어렵기 때문이다. P2P 업체 자산이 가압류되는 등 법적 분쟁이 발생하면 투자금을 보호하기 어렵다. 업체 홈페이지에서 관련 정보를 확인할 수 있다.

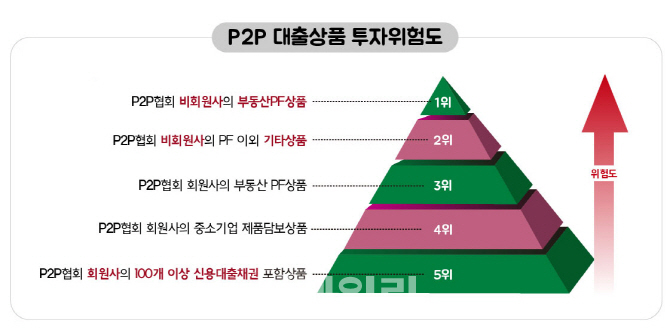

상품은 어떤 것이 그나마 안전할까. 전문가들의 설명을 종합해 P2P 상품을 위험도 순서로 따져보면, P2P 협회 회원사 상품 가운데 100개 이상 신용 대출 채권으로 이뤄진 것이 리스크가 낮은 편이다. △P2P 협회 회원사의 중소기업 제품담보상품 △P2P 협회 회원사의 부동산 PF 상품 △P2P 협회 비회원사의 PF 이외 상품 △P2P 협회 비회원사의 PF 상품 순서로 위험도가 올라간다.

따라서 부동산 PF 상품에 투자하려면 담보권의 규모와 선·후순위, 건축물 대상 지역 환경, 부동산 경기 등을 종합적으로 확인하는 게 안전하다. 아울러 공사 진행 상황을 정기적으로 공시해 적절하게 경과를 알리는지도 따져봐야 한다.

![[포토] 휘슬러x구세군 사랑샘 자선냄비 체험관 전달식](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112700766t.jpg)

![[포토] 설경](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112700612t.jpg)

![[포토]박찬대, '군주민수'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112700587t.jpg)

![[포토]발렌타인 글렌버기 스몰배치 16년 출시](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112700578t.jpg)

![[포토] '금융권 공감의 장' 인사말하는 이병래 회장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112600936t.jpg)

![[포토]경북 국립의대 신설 촉구, '참석자들에게 인사하는 한동훈'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112600846t.jpg)

![[포토]손태승 전 회장, 영장실질심사 출석](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112600794t.jpg)

![[포토]정윤하 등장](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112600056t.jpg)

![[포토]내년에 또보자 가을](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112600715t.jpg)

![[포토]민주당 민생연석회의 참석하는 이재명 대표](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112600655t.jpg)