[이데일리 김연지 기자] 유안타증권은

오리온(271560)에 대해 높은 기저 부담에도 탄탄한 시장 지배력과 브랜드력을 바탕으로 외형 성장이 이뤄지고 있다고 봤다. 특히 하반기 중국에서의 파이 부문 가격 인상 등을 통해 이익 모멘텀이 확대될 것으로 기대했다. 이에 투자의견 ‘매수(buy)’와 목표주가 15만원을 모두 유지했다. 오리온의 현재 주가는 19일 기준 11만5500원이다.

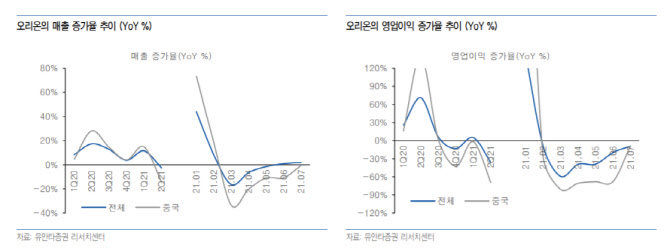

유안타증권에 따르면 7월 오리온 합산 매출은 전년 동기 대비 2% 증가한 1조9000억원, 영업이익은 9% 감소한 293억원을 기록했다. 기저 부담이 존재했지만, 신제품 비중이 확대되면서 합산 매출이 성장했다는 평가다.

법인별 전년 동기 대비 매출 성장률은 한국 +3%, 중국 -0.4%, 베트남 +3%, 러시아 +19%로 집계됐다. 박은정 유안타증권 연구원은 “영업이익 감소폭이 소폭 완화됐고, 비용 효율화도 진행됐다”며 “특히 중국의 경우 비딩 확대와 대체제 활용 등의 원가절감 노력으로 1월 이후 처음으로 제조원가율이 하락 전환됐다”고 했다.

중국에서의 가격 인상 등을 통해 하반기에는 이익 증가폭이 커질 것으로 봤다. 박 연구원은 “곡제 곡물가가 가파른 상승 추세에 있었음에도 오리온은 그간 제품 가격 인상보다는 내부 통제 방법을 통해 손익 방어를 우선했다”며 “이에 따라 상반기 기준 영업이익이 14% 감소했고, 매출 규모가 가장 큰 중국은 상반기 기준 이익 감소가 34%에 달했다”고 말했다. 이어 “동시 내부적으로 가격 인상안을 검토해 중국 파이 카테코리에 한해 3분기 중 가격 인상을 결정했다”며 “품목군과 인상폭은 미정이지만 긍정적으로 보며, 하반기 이익증감율 추세 전환이 예상된다”고 덧붙였다.

박 연구원은 오리온이 밸류에이션 하단 수준에서 거래 중이라며 관심을 둬야 한다고 강조했다. 그는 “오리온은 전년도 높은 기저 및 가파르게 상승한 원가 부담으로 이익 감소가 나타나며 소외됨에 따라 현재 밸류에이션 하단 수준에서 거래 중”이라며 “그럼에도 시장 지배력 및 브랜드력을 바탕으로 높은 기저에도 외형은 성장했다”고 평가했다. 이어 “하반기에는 기저가 상대적으로 편안함에 따라 매출 10% 성장, 영업이익은 25% 성장이 기대된다”고 덧붙였다.

![[포토]설 앞두고 장보기 주저돼~](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010700724t.jpg)

![[포토] 국립현대미술관 2025 전시계획 발표](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010700605t.jpg)

![[포토]따듯한 커피로 몸 녹이며 출근](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010700453t.jpg)

![[포토]원내대책회의 참석하는 박찬대-진성준](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010700431t.jpg)

![[포토]모두발언하는 권성동 원내대표](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010700373t.jpg)

![[포토]경찰 "공수처와 체포영장 집행 방식 공조 체제로 합의"](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010601036t.jpg)

![[포토]굳건한 동맹 확인한 韓美 외교장관](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010600943t.jpg)

![[포토]韓-美 외교장관회담 개최](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010600786t.jpg)

![[포토] 서울시 신년인사회 기념촬영](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010600717t.jpg)

![[포토]더불어민주당 중진의원 간담회, '발언하는 추미애 의원'](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010600683t.jpg)

![[포토] 메디힐 골프단 '최정상급 수준의 계약으로 최강 골프단 등극'](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2025/01/PS25010300073h.jpg)

![[속보]당정 "1월27일 임시 공휴일 지정 협의…내수진작·관광증대"](https://image.edaily.co.kr/images/vision/files/NP/S/2025/01/PS25010800448b.jpg)

!["한국 가면 싸게 살 수 있대"…다시 북적이는 명동 [르포]](https://image.edaily.co.kr/images/vision/files/NP/S/2025/01/PS25010800111h.jpg)