[이데일리 김소연 기자] 키움증권은 28일

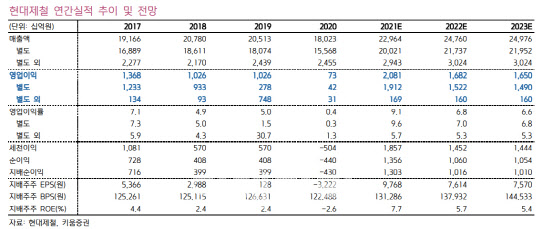

현대제철(004020)의 2분기 영업이익이 사상 최고치를 기록하며 키움증권 추정치를 12% 상회했다고 평가했다. 3분기에도 가파른 개선세가 이어지며 올해 연간 사상 최고 실적을 기록할 전망이다. 업황 피크아웃(정점통과) 우려가 있지만 최근 중국 철강 가격이 반등시도에 나서고 있어 매수 접근이 가능한 시점이라고 판단했다. 투자의견 ‘매수’ 유지, 목표주가 7만원을 유지했다. 현재 현대제철의 주가는 27일 기준 5만3400원이다.

이종형 키움증권 연구원은 이날 보고서에서 “2분기 실적은 3년래 최대치로 예상치를 대폭 상회했다”며 “연결 영업이익은 5453억원으로 사상 최고치를 기록하며 키움증권 추정치(4853억원)와 컨센서스(4593억원)를 각각 12%, 19% 상회했다”고 설명했다.

이 연구원은 “5월 중순 당진 공장 생산차질과 철광석·고철 등 원가상승에도 불구하고 국내외 철강시황 호조에 따른 공격적인 판가 인상으로 고로·전기로 모두 마진이 예상보다 크게 개선됐다”며 “2017년 가동 이후 계속된 적자였던 특수강사업도 약 4년 만에 흑자 전환에 성공한 것으로 추정된다”고 분석했다.

3분기 역시 가파른 실적개선이 지속될 전망이다. 이 연구원은 “3분기 영업이익은 6830억원으로 가파른 개선세가 이어지며 또 한번 사상 최고치를 경신할 것”이라고 전망했다.

국내는 판재·봉형강 모두 3분기에도 공격적 판가 인상이 이어지고 있고, 상반기 협상이 지연된 현기차 해외공장향 차강판 가격도 인상이 기대된다고 이유를 제시했다. 이 연구원은 “상반기 톤당 5만원 인상에 성공한 현기차 국내공장향 차강판가격은 최근 철광석·석탄 가격 상승이 지속되면서 하반기에도 추가가격 인상을 지도할 것”이라며 “지속된 원가상승으로 4분기 이후 고로 수익성은 둔화가 예상되는데, 다행인 점은 5월 중순 이후 하락반전했던 중국 철강 가격이 최근 반등시도에 나서고 있어 상승세 지속여부가 중요할 전망”이라고 분석했다.

올해 현대제철의 연간 영업이익은 2조800억원으로 추정했다. 이 연구원은 “기존 최고치였던 2014년 1조4900억원을 크게 상회하는 사상 최고실적이 예상된다”며 “역대급 실적에도 업황 피크아웃 우려로 주가도 5만원 초중반에서 횡보하고 있다. 그러나 최근 중국 철강가격 반등을 트레이딩 기회로 접근할 필요가 있다”고 말했다.

![[포토]제니 신,버디 노리는 시선](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24101800584t.jpg)

![[포토] 여주오곡나루축제 진상행렬](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24101800962t.jpg)

![[포토]박결,타구 방향을 확인해요](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24101800533t.jpg)

![[포토] 장유빈 '야무지게 날려 역전에 도전한다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24101800298t.jpg)

![[포토]국정감사, '질의하는 송옥주 의원'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24101800767t.jpg)

![[포토] 비만치료제 '위고비' 입고 안내문](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24101800631t.jpg)

![[포토]이창수 '김건희 여사 압수수색 영장 청구 건은 코바나컨텐츠 사건'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24101800621t.jpg)

![[포토]국정감사 출석한 이창수 서울중앙지검장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24101800449t.jpg)

![[이車어때]럭셔리카 브랜드 신차 줄줄이 나온다…"韓 공략 강화"](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24101900133t.jpg)

![(영상)"북한, 작년에 이미 우크라 참전...대규모 파병 아냐"[신율의 이슈메이커]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24101900279b.jpg)

![요즘 고급 아파트에 필수라는데…커튼월 룩이 뭐지?[생활속산업이야기]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24101900241b.jpg)