[이데일리 김소연 기자] 한국투자증권은 3일

만도(204320)에 대해 자회사 신설을 통해 자율주행을 본격 추진한다고 분석했다. 지난 10년간 박스권에 갇혀 있던 수익성이 높아질 것으로 전망했다. 2025년말 매출 목표의 80%는 이미 수주가 확보된 물량으로 달성 가시성이 높다고 봤다. 투자의견 ‘매수’, 목표주가 9만2000원을 각각 유지했다. 현재 만도 주가는 2일 기준 5만6300원이다.

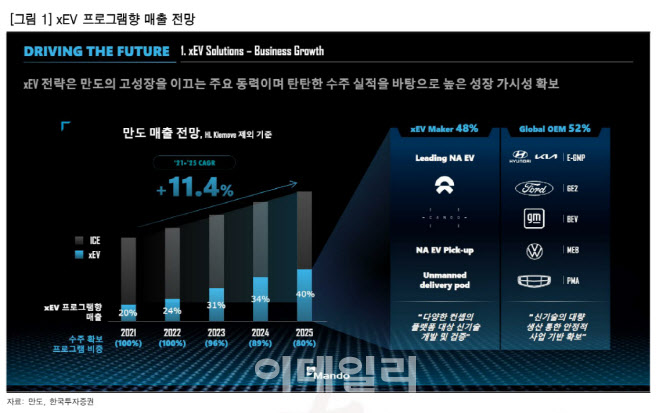

김진우 한국투자증권 연구원은 이날 보고서에서 “2일 만도는 전기차와 자율주행에 대한 중장기 비전을 제시했다”며 “만도가 신설 자회사를 통해 자율주행을 본격 추진한다”고 설명했다. 김 연구원은 “만도의 연결 매출 목표는 2021년 6조원, 2023년 7조원, 2025년 9조6000억원”이라며 “이중 전장부품 비중은 62%, 66%, 69%로 올라가고 친환경차 비중도 20%, 26%, 33%로 상승한다”고 말했다.

김 연구원은 2025년 매출 목표의 80%는 이미 수주가 확보된 물량으로 달성 가시성이 높다고 판단했다. 그는 “3분기 말 누적 수주잔고 45조원, 이중 53%가 비현대기아, 20%가 배터리전기차(BEV)업체”라고 분석했다.

전날 만도는 12월에 새로 출범한 자회사 HL클레무브의 사업계획에 대해서도 상세한 내용을 공유했다. 김 연구원은 “HL클레무브는 만도에서 물적분할된 자율주행 사업부와 만도의 관계회사(만도헬라)가 합쳐진 자율주행, 모빌리티 전문기업으로 만도 지분이 100%인 자회사”라며 “HL클레무브가 자율주행의 인지와 판단 부분을 담당, 만도가 구동부품을 담당하게 된다”고 말했다.

이어 “이를 위해 HL클레무브는 센서와 제어, SW 알고리즘을 업그레이드 할 계획”이라며 “자율주행 제품 다각화와 고도화를 통해 HL클레무브 매출을 늘릴 계획”이라고 덧붙였다.

김 연구원은 “만도는 HL클레무브를 통해 운전보조장치(ADAS)를 고도화시켜 자율주행 2~3단계를 대응할 전망”이라며 “이를 통해 고객사를 늘리고 수익성을 제고할 수 있다”고 판단했다. 부품업체가 수익성을 높이려면 새 제품을 고객에게 판매하는 방법이 유일하다는 분석이다.

그는 “수주 잔고 내에서는 이미 제품과 고객사가 다변화됐고, 수주가 매출로 인식되면서 지난 10년간 박스권에 갇혀 있던 수익성이 높아질 것”이라고 전망했다.

![[포토] 이즈나 데뷔](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112500181t.jpg)

![[포토]첫 싱글 '라스트 벨'로 돌아온 TWS](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112500118t.jpg)

![[포토] 의원들과 인사나누는 이재명 대표](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112500985t.jpg)

![[포토] 2024 개발협력의 날 기념촬영](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112500978t.jpg)

![[포토]안전운임제 확대 촉구](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112500923t.jpg)

![[포토]허정무 ‘축구협회는 다시 태어나야’](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112500080t.jpg)

![[포토]가을의 절정](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112500677t.jpg)

![[포토]스테파니 린, 리서치 헤드, 기업거버넌스포럼](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112500657t.jpg)

![[포토] 김재홍 국립중앙박물관장, 상형청자 특별전](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112500648t.jpg)

![[포토]가슴 뛰는 통일 대한민국을 위하여](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112500462t.jpg)