23일 강대석 유안타증권 연구원은 “주식시장 관점에서는 추가 인상도 중요하지만 결국 금리의 역대급 가파른 기울기가 나타났던 이번 인상 사이클이 막바지에 접어들었다는 것에 주목할 필요가 있다”라고 설명했다.

앞서 미국 연준이 3월 FOMC에서 기준금리를 만장일치로 25bp 인상했다. 상단 기준은 5.0%다. 강 연구원은 “FOMC 직전에 시장 예상은 이미 25bp 인상으로 기울었던 만큼, 금리 인상은 시장 예상에 부합했다”라고 설명했다.

이러한 점 때문에 점도표를 통해 연내 인하 가능성을 일축하고, 추가 인상도 필요하다면 하겠다는 발언에도 현재 시장은 금리인상 종료 및 연내 금리 인하 시작 가능성을 좀 더 우세하게 반영하는 중인 것으로 해석된다는 설명이다.

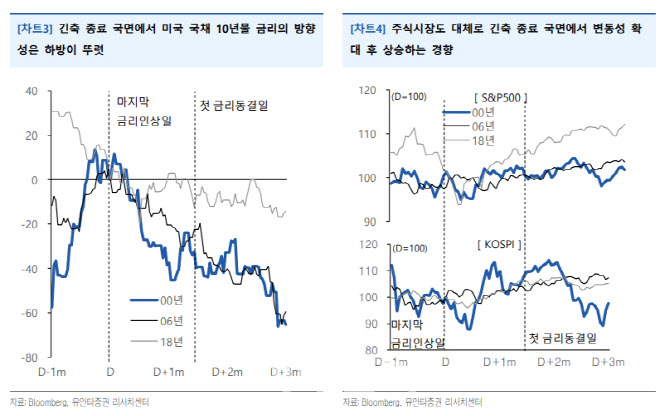

마지막 금리인상일을 기준으로 각각 2000년, 2006년, 2018년의 사례를 그림으로 나타내보면 인상 사이클의 종료는 특히 채권시장에서 보다 뚜렷하게 나타났음을 확인할 수 있다.

|

아울러 “미국 유동성 위기의 부상에도 금리 인상 사이클의 종료가 가까이 왔음을 감안할 때, 금리와 달러는 다시 상승세를 되찾기 어렵고 국내증시에 대한 긍정적 기대, 특히 하드웨어 중심 IT업종에 대한 기대는 유효하다”라고 덧붙였다.

![[포토]스케이트 타는 시민들로 북적](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122200317t.jpg)

![[포토]기름값 10주째 올라…전국 휘발유 평균 1652.2원](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122200258t.jpg)

![[포토]크리스마스 분위기](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122200248t.jpg)

![[포토]'서울광장 스케이트장 좋아요'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122000768t.jpg)

![[포토] 나인퍼레이드 캠페인](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122000496t.jpg)

![[포토]더불어민주당 최고위원회의 개최](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122000232t.jpg)

![[포토]영화 속 배경에서 찰칵](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121901369t.jpg)

![[포토] 아수라장된 기자회견장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121901115t.jpg)

![[포토]다양한 식음료가 한 자리에, '컬리 푸드페스타 2024'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121900958t.jpg)

![[포토]안소현-김성태 본부장,취약계증 후원금 전달식 진행](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24121400036h.jpg)