[이데일리 이정현 기자] 대신증권은

NAVER(035420)(네이버)에 대해 “AI 공개 당일 및 다음날 이틀간 주가 변동이 있었지만, 네이버의 AI 기술에 실망할 필요는 없다”고 판단했다. 투자의견은 ‘매수’, 목표가는 28만원을 ‘유지’했다.

이지은 대신증권 연구원은 28일 보고서에서 “AI 서비스로 인한 주가 상승은 AI 도입 후 향후 국내 B2C 서비스의 수익화 혹은 해외 진출이 가시화되는 시점으로 판단되며 그 전까지는 AI 도입에 따른 주가 영향은 미미할 것”이라며 이같이 밝혔다.

이어 “결국 본업에 따른 실적 개선 여부가 중요할 것으로 판단된다”며 “3분기엔 전반적으로 매출 비중이 가장 큰 광고의 비수기 및 콘텐츠 관련 마케팅비 증가에 따라 수익성 소폭 하락할 것으로 예상되며 3분기 실적 시즌까지 주가 횡보가 전망된다”고 말했다.

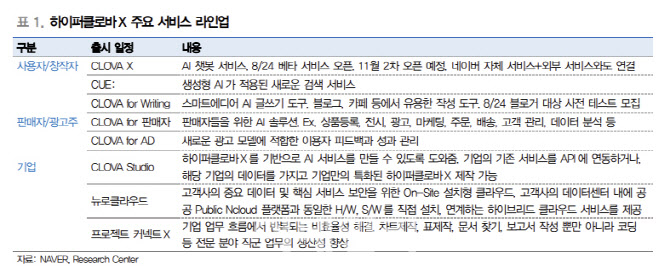

네이버는 지난 24일 생성형 AI 모델 하이퍼클로바X와 함께 이를 기반으로 한 생성형 AI서비스들을 공개했다. 행사에서 공개한 서비스는 클로바X(챗봇), 프로젝트 커넥트X, 클로바스튜디오, CUE:(생성형 AI가 적용된 검색 서비스), 클로바 for 판매자, 클로바 for AD 등이다. 이 중 챗봇 클로바X는 24일 베타 버전이 공개됐으며 11월 2차 버전이 공개될 예정이다.

이 연구원은 “하이퍼클로바X와 최근 공개한 클로바X 관련하여 글로벌 AI 대비 기술력, 경쟁력에 대해 시장 우려가 있으나 이러한 비교가 불필요하다고 판단된다”며 “세계적으로 구글이 아닌 자국의 인터넷 사업자가 지배적 사업자로 있는 곳은 중국, 한국, 북한, 러시아 4개의 국가이며 자국의 서비스 이용률이 높은 국가에서는 로컬 데이터를 많이 확보하고 있는 로컬 사업자의 기존 서비스와 AI가 연동됐을 때 편의성 제고되는 효과가 있다”고 말했다. 참고로 AI 모델의 사이즈와 상관없이 특정 분야의 데이터에 특화된 AI 모델들도 사이즈가 작아도 서비스가 충분히 잘 구동되는 것으로 확인됐다.

네이버는 검색 엔진 점유율 하락 우려에도 불구하고 여전히 검색, 커머스, 콘텐츠 등에서 국내 지배적 사업자다. 이 연구원은 “기술력보다는 접근성이 편한 기존 서비스에 AI가 연동되면서 편의성이 제고된다는 점에서 네이버의 향후 유저 인게이지먼트 확대 가능하다고 판단된다”며 “하이퍼클로바X는 네이버의 쇼핑, 여행 등 자체 서비스뿐만 아니라 배달의민족, 쏘카, 야놀자 등 외부 서비스와도 연동되며 이미 다양한 분야의 기업들과 협약을 맺은 상황”이라고 말했다.

![[포토]스케이트 타는 시민들로 북적](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122200317t.jpg)

![[포토]기름값 10주째 올라…전국 휘발유 평균 1652.2원](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122200258t.jpg)

![[포토]크리스마스 분위기](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122200248t.jpg)

![[포토]'서울광장 스케이트장 좋아요'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122000768t.jpg)

![[포토] 나인퍼레이드 캠페인](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122000496t.jpg)

![[포토]더불어민주당 최고위원회의 개최](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122000232t.jpg)

![[포토]영화 속 배경에서 찰칵](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121901369t.jpg)

![[포토] 아수라장된 기자회견장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121901115t.jpg)

![[포토]다양한 식음료가 한 자리에, '컬리 푸드페스타 2024'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121900958t.jpg)

![[포토]안소현-김성태 본부장,취약계증 후원금 전달식 진행](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24121400036h.jpg)