[이데일리 이정현 기자] DS투자증권은

비에이치(090460)에 대해 “수익성 제고 가능성을 기대해 볼 수 있다”고 평가했다. 투자의견은 ‘매수’, 목표가는 3만3000원으로 ‘하향’했다.

권태우 DS투자증권 연구원은 20일 보고서에서 “상반기 전방 고객사의 보유 재고 건전화 계획은 벤더들의 이익에 영향을 주는 부분이며 단기적인 주가 모멘텀은 부진하나 중장기적 성장 모멘텀은 명확하다”며 이같이 밝혔다. 이어 “실적 상저하고 및 베이스 케이스를 고려하여 분할 매수 관점이 유효할 것”이라 전망했다.

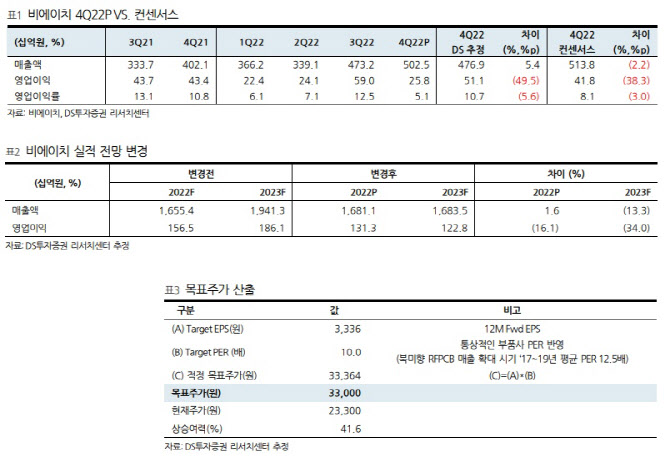

비에이치의 지난해 4분기 매출액은 전년동기대비 25% 증가한 5025억 원, 영업익은 40.6% 감소한 258억 원으로 컨센서스 대비 다소 하회했다. 권 연구원은 “매출액은 무선충전모듈이 반영되어 외형성장을 이루었으나 영업이익 측면에서 정저우 생산 차질, 신규 사업 관련 일회성 비용, 성과급 등이 반영되면서 둔화된 영업이익을 시현했다”고 평가했다.

올 1분기 예상 실적은 매출액은 전년비 9.6% 줄어든 3311억 원, 영업이익은 38.9% 감소한 137억 원으로 전망했다. 권 연구원은 “북미향의 전년 대비 감소가 예상되며 높아진 기저 영향으로 1분기 실적은 둔화될 전망”이라면서도 “배터리용 FPCB(EV)의 성장 기조는 지속되는 바 EV향 매출 비중은 확대될 것”으로 판단했다.

올해 예상 실적은 매출액은 전년비 0.1% 늘어난 1조6800억 원, 영업이익은 6.5% 감소한 1228억 원이다. 무선충전모듈의 예상 매출액은 2153억원으로 전사 전장 비중이 대폭 상승할 전망이다.

권 연구원은 “외주를 통해 부품을 생산하기 때문에 재고에 대한 부담이 낮으며 기확보한 수주물량을 기반으로 2023년 안정적인 수익 창출이 가능할 전망”이라 전망했다.

이어 “연말 북미향 IT 기기의 OLED 채용 기대감이 확대되고 있다”며 “태블릿 1대 기준 스마트폰 대비 3배 이상의 면적과 FPCB 층수의 상승이 예상된다는 점에서 잠재적인 효과를 기대해볼 수 있다”고 내다봤다. 올해 북미향 매출은 지난해 대비 13.5% 감소할 것으로 추정했으나 추후 OLED 채용 확정 시 매출액 상향 가능성은 염두에 두어야 한다는 분석이다.

![[포토]메리크리스마스](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122400797t.jpg)

![[포토]즐거운 눈썰매](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122400779t.jpg)

![[포토]취약계층 금융 부담 완화, '인사말하는 이재연 원장'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122400633t.jpg)

![[포토]국민의힘 의원총회, '모두발언하는 권성동 원내대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122400506t.jpg)

![[포토]윤석열 대통령 탄핵심판 첫 변론 준비기일 27일 예정대로 진행](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122400433t.jpg)

![[포토]'더불어민주당 원내대책회의'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122400387t.jpg)

![[포토]국무회의 입장하는 한덕수 권한대행](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122400378t.jpg)

![[포토]은행권 소상공인 금융지원 간담회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122300609t.jpg)

![[포토]인사청문회 출석한 마은혁 헌법재판관 후보자](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122300404t.jpg)

![[포토]아침 영하 10도, 꽁꽁 얼어붙은 도심](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122300843t.jpg)