[이데일리 김응태 기자] NH투자증권은 2일

F&F(383220)에 대해 올해 3분기 엠엘비(MLB) 브랜드를 주축으로 중국 매출이 고성장한 가운데, 4분기에는 중국 광군제와 국내 성수기 모멘텀이 가시화할 것으로 전망했다. 이에 투자의견 ‘매수’, 목표주가 22만원을 유지했다. 전날 종가는 14만8500원이다.

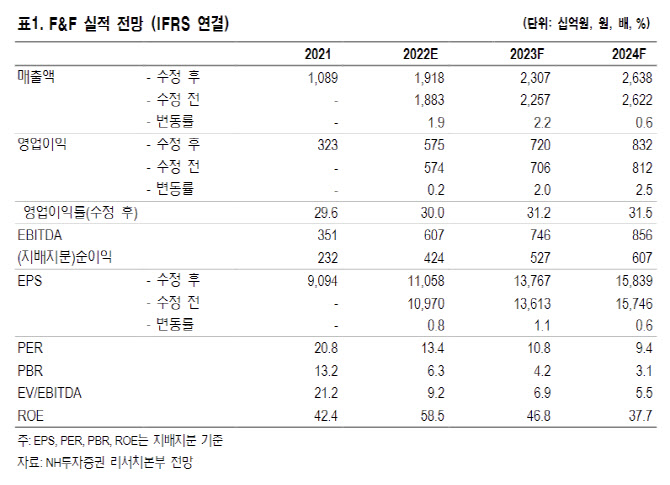

정지윤 NH투자증권 연구원은 “F&F의 올해 3분기 연결 기준 매출액은 전년 대비 34% 증가한 4417억원, 영업이익은 45% 늘어난 1384억원을 기록했다”며 “이른 출고로 MLB 중국 매출 증가분 제외하면 당사 추정치에 부합하는 실적을 시현했으며, 세전이익은 전년 대비 60% 증가한 1538억원으로 센트로이드 배당수익이 주요인”이라고 진단했다.

MLB 브랜드 성인 매출액은 전년 대비 26% 증가한 3130억원으로 집계됐다. 면세 채널은 전년 대비 24% 감소한 510억원으로 동기간 시내 면세시장 성장률 -18% 대비 부진한 양상을 보였다는 평가다. 내수는 43% 증가한 625억원으로 백화점 채널 강세가 두드러졌다. MLB 키즈(Kids)의 매출액은 17% 증가한 275억원이었다. 디스커버리(Discovery) 브랜드 매출액은 31% 늘어난 790억원을 달성했는데, 이 중 면세 채널 5개에서 전년 대비 33% 증가한 30억원의 매출을 기록했다.

MLB 홍콩 매출액은 30% 성장한 114억원으로 집계됐다. MLB 중국 매출액은 64% 증가한 2020억원으로 고성장을 나타냈다. 채널별 성장률은 오프라인 66%, 온라인 31%였다. 3분기 말 기준 중국 매장수는 769개로 확인됐다.

오는 4분기에는 중국 광군제 모멘텀이 본격화할 것으로 전망했다. 오는 지난달 24일 광군제 사전판매 기간 실적도 평균 20%의 낮은 할인율에도 불구하고 스포츠 및 캐주얼 랭킹 7위에 등극했다. 3분기 중국향 가을·겨울(F/W) 물량이 예상 대비 이른 시점에 출고되면서 4분기 중국 MLB 매출 성장률은 전분기 대비 다소 둔화할 수 있지만, 내년 중국 MLB 매출 기여도는 연결 기준 매출 39%, 면세 포함 시 50%에 육박할 것으로 예상했다. 정 연구원은 “내년 중국 출점과 대리상 수익 구조 확대가 유효하다는 점에서 업종 내 톱픽(Top-pick) 관점을 유지한다”고 설명했다.

![[포토]오토바이 이용해 오후 논술고사장으로 이동하는 수험생](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112400241t.jpg)

![[포토]여야의정 협의체 회의 참석하는 한지아-이만희-김성원](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112400218t.jpg)

![[포토]기름값 6주 연속 상승](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112400195t.jpg)

![[포토]고궁 찾은 관광객들](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112400185t.jpg)

![[포토]장원영, '러블리하죠?'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112400125t.jpg)

![[포토]축사하는 이상원 양형위원장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112200974t.jpg)

![[포토] 농가희망봉사단, 마을회관 기증품 전달](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112200740t.jpg)

![[포토]축사하는 한덕수 국무총리](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112200598t.jpg)

![[포토]오언석 구청장 '경원선 지하화 추진협의회' 출범식 참석](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112101263t.jpg)