|

18일 마켓포인트에 따르면 지난주(7월12~16일) 한 주간 코스피 지수는 전 주 대비 1.83%(58.96포인트) 오른 3276.91로 거래를 마쳤다. 비록 지난주부터 수도권 사회적 거리두기가 4단계로 격상됐지만 주 초반 2거래일 연속 상승 마감하기도 했다. 다만 거리두기 격상에 따른 내수 경기 회복 지연이 불가피하다는 전문가 분석도 나온다.

김영환 NH투자증권 연구원은 “백신 접종률이 높은 백신 선도국들은 중앙정부 주도의 규제를 풀고 개인 자율 방역으로 방침을 선회 중이지만 한국의 경우 신규 확진자수가 하루 1600명대를 기록하면서 수도권 사회적 거리두기 4단계 격상 등 방역을 강화했다”며 “4차 대유행이지만 아직 백신 접종률은 30%에 머무르고 있는 만큼 한국 내수경기 회복 지연은 불가피한 상황”이라고 짚었다.

지난주 발표된 6월 미 소비자물가지수(CPI)는 전년 동월 대비 예상치, 전월치를 모두 상회했지만 중앙은행이 완화적 통화정책을 지속하면서 투자자 불안감을 달랬다. 나아가 2분기 어닝시즌에 대한 기대감은 지속될 전망이다.

이에 수출주의 실적 호조에 주목해야 한다는 의견도 제기된다. 김영환 연구원은 “코로나19 확산에도 불구하고 견조한 선진국 수요와 이에 힘입은 수출주 실적 호조에 주목할 필요가 있다”며 “이번주 POSCO와 현대차 그룹주들의 2분기 실적 발표가 예정돼 있는데 2분기 수출 호조에 힘입은 긍정적 실적을 기대한다”고 말했다.

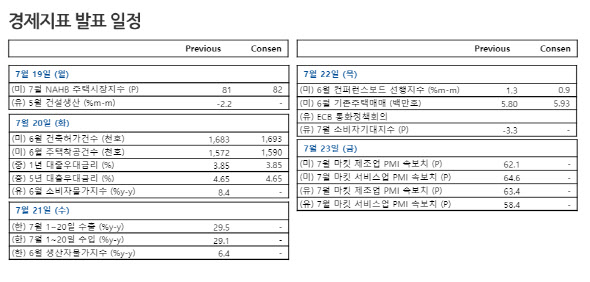

“2분기 호실적 지속, 하반기 성장세 다소 둔화될 것”…ECB 통화정책회의 예정

김유미 키움증권 연구원은 “7월 ECB 통화정책회의에서는 금리 동결과 함께 완화적 조치를 재확인하면서 큰 변화는 없을 것으로 예상한다”며 “ECB 통화정책 전략을 구체화하겠지만 완화적 통화 기조를 다시 강조할 것”으로 내다봤다.

또한 2분기 실적발표 시즌에 접어들면서 기업들의 호실적이 점쳐지는 상황이지만 오는 하반기부터는 실적 증가세가 둔화하는 것 아니냐는 의구심도 나온다.

이에 김용구 삼성증권 연구원은 “올 상반기는 실적 호황 랠리를 이어갔지만 하반기부터는 경기가 둔화, 성장이 끊기는 것 아니냐는 단기적인 논쟁이 있을 수 있다”면서도 “다만 성장 사이클 자체가 코로나19 기저효과가 깔린 상반기만큼만 못할 뿐 경기 성장 자체가 둔화되는 것은 아니다”라고 분석했다.

![[포토] '금융권 공감의 장' 인사말하는 이병래 회장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112600936t.jpg)

![[포토]경북 국립의대 신설 촉구, '참석자들에게 인사하는 한동훈'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112600846t.jpg)

![[포토]손태승 전 회장, 영장실질심사 출석](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112600794t.jpg)

![[포토]정윤하 등장](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112600056t.jpg)

![[포토]내년에 또보자 가을](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112600715t.jpg)

![[포토]민주당 민생연석회의 참석하는 이재명 대표](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112600655t.jpg)

![[포토] '소상공인 힘보탬 프로젝트' 발표](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112600583t.jpg)

![[포토]정부, 국무회의에서 세번째 `김여사 특검법` 거부권 건의 의결](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112600579t.jpg)

![[포토] 이즈나 데뷔](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112500181t.jpg)

![[포토]첫 싱글 '라스트 벨'로 돌아온 TWS](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112500118t.jpg)

![“270만원 화웨이 신상폰 살 수 있어요?” 中매장 가보니[르포]](https://image.edaily.co.kr/images/vision/files/NP/S/2024/11/PS24112601335h.jpg)