|

29일 블룸버그와 현대차증권에 따르면 올해 홍콩증권거래소에서 연간 공매도 비중은 23.4%까지 늘었다. 이는 △2016년 조지소로스 위안화 공격(공매도 거래대금 비중 17.0%) △2019년 홍콩 시위(19.7%) 때보다도 큰 폭 상회한 수준이다.

정진수 현대차증권 연구원은 “최근 홍콩증시의 높은 변동성을 유발한 시스템적 요인에는 공매도가 있다”며 “시진핑 3연임이 확정되면서 중국 체제변화에 내재된 리스크에 배팅하려는 투자자가 많았음을 의미한다”고 말했다.

홍콩은 아직 공매도를 금지한 경험이 없다. 미국의 금융시스템을 벤치마킹, 자유시장경제를 극적으로 표방하고 있어 공매도에 대한 거부감이 약하다는 평이다. 오히려 공매도를 금지함으로써 잃는 수급적 손실과 주식시장 디스카운트를 더 크게 우려하는 경향이 있다. 대신 불안 요소 차단을 위한 업틱 룰, 무차입 공매도 금지, 종목 제한 등의 제도적 보완 장치를 마련했다.

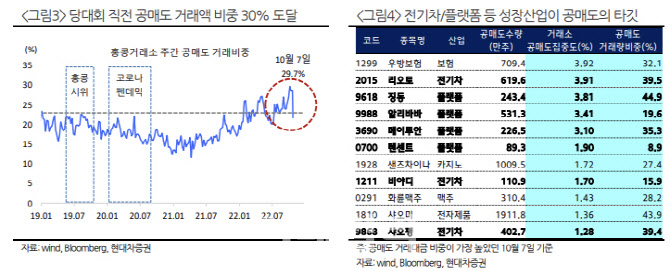

홍콩 증시의 공매도 거래 비중은 올해 하반기부터 급증하기 시작해 10월 7일 29.7%까지 상승했다. 주로 플랫폼, 전기차 등 성장 산업이 공매도 세력의 집중 타깃이 됐다. 다만 10월 마지막주 공매도 거래비중은 단숨에 20.1%까지 하락했다. 중국 당대회와 지도부 인선 마무리에 따른 이벤트 소멸 영향으로 풀이된다.

아울러 공매도 비중의 정점 통과 여부는 증시 바닥을 타진하는 중요한 신호가 될 것으로 전망했다. 정 연구원은 “공매도 비중의 정점을 논하긴 이르지만 올해의 핵심 이벤트(당대회)가 종료된 시점에서 전고점(10월 7일 공매도 거래 비중 29.7%)을 위협할 만한 돌발 이벤트는 최소 12월(경제공작회의)에 있다”고 말했다.

증시 반등 시 선별 접근할 업종도 주목된다. 정 연구원은 “증시 반등이 나온다면 공매도 과열이 해소된 업종 투자를 우선 주목할 필요가 있다”며 “대표적으로 경기소비재(플랫폼·자동차), 부동산, 금융 업종에 안도성 수급이 몰릴 가능성이 높다”고 전했다.

|

![[포토] 평창송어 얼음낚시](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010301047t.jpg)

![[포토]윤 대통령 체포 실패하고 이동하는 공수처](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010300843t.jpg)

![[포토] 서울광장 스케이트장](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010300711t.jpg)

![[포토]윤석열 대통령 지지자 시위](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010300591t.jpg)

![[포토]공수처 도착한 오동운 공수처장](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010300320t.jpg)

![[포토]공수처와 경찰, 윤 대통령 관저 정문 통과](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010300246t.jpg)

![[포토]윤 대통령 지지자 강제 해산하는 경찰](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010201153t.jpg)

![[포토]윤 대통령 지지자들에게 인사하는 윤상현-김민전](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010201052t.jpg)

![[포토]2025년 한국 증시 ‘상저하고’…코스피 2398 ‘약보합’ 마감](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010200974t.jpg)

![[포토] 서울시청 합동분향소](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010200781t.jpg)

![[포토] 메디힐 골프단 '최정상급 수준의 계약으로 최강 골프단 등극'](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2025/01/PS25010300073h.jpg)

![‘애국시민’ 편지에 경호처 실드…尹의 100시간, 불발된 체포영장[사사건건]](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010400143b.jpg)

![`정치초보` 尹의 전쟁[국회기자24시]](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010400204h.jpg)