1999년에 설립된 쎄트렉아이는 우주항공 전문기업입니다. 유인 항공기, 항공우주선 및 보조장치를 만들고 있죠. 지난 2008년 6월에 코스닥 시장에 상장했습니다.

|

그러나 이 회사의 실적은 코로나19와 무관하다는 판단입니다. 올 1분기부터 수주 증가로 고성장이 예상됩니다. 전자 광학 위성시장 내 쎄트렉아이의 주요 고객사는 국내외 정부와 군대입니다. 이는 연간 예산과 프로젝트 일정에 따라 진행돼 글로벌 경기 둔화와 무관하다는 뜻이기도 하죠. 따라서 기수주한 제품의 납기가 지연될 우려는 적으며, 5월, 10월 해외 입찰은 정상적으로 진행될 예정입니다. 이에 올해 실적 개선도 기대됩니다.

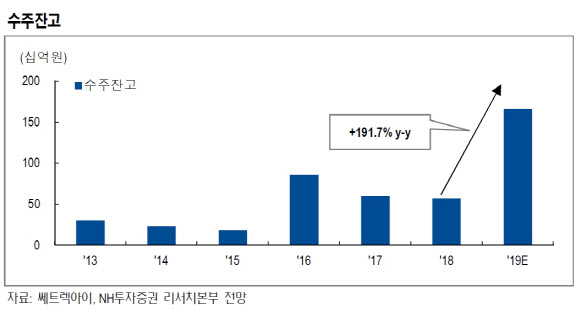

이현동 NH투자증권 연구원은 “고도화된 제품 제작, 라인업 확대로 지나해 말 기준 이 회사의 수주잔고는 1660억원으로 전년 대비 192% 증가했다”며 “원가 투입 기준으로 매출을 인식하는 특성상 올해 1분기부터 매출이 전년 대비 증가하기 시작해 연간 매출액은 864억원으로 저년 대비 23% 증가하고, 영업이익도 116억원으로 26% 늘어날 것”이라고 전망했습니다.

|

쎄트렉아이는 또 자회사 SIIS(영상판매), SIA(항공 데이터 분석)를 통해 위성 관련 사업분야를 확대하는 등 글로벌 위성업체들을 벤치마킹하고 있습니다.

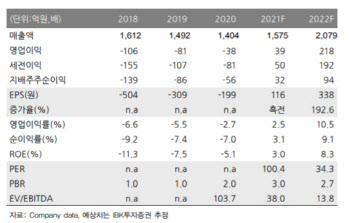

올해 실적 예상치 기준 주가수익비율(PER)은 11.8배, EV/EBITDA는 2.9배에 불과합니다.

이 연구원은 “해외 우주 관련기업은 연구 개발비가 높고 자체 위성 보유에 따른 감가상각비 증가로 인해 대부분 적자 혹은 높은 밸류에이션을 기록 중”이라며 “해외 종동업체 평균 EV/EBITDA는 11.6배로 현저한 저평가로 판단된다”고 설명했습니다.

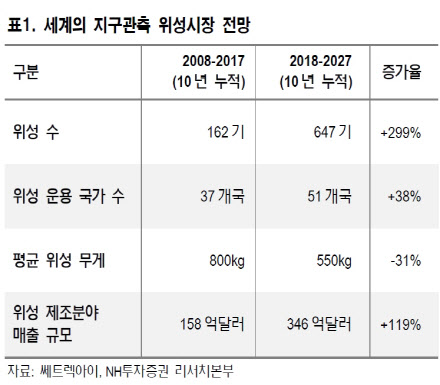

이어 “기존 정부 주도의 인공위성 시장이 민간위주로 상업화되며 우주 관련 기업 투자가 확대되고 있다”며 “쎄트렉아이의 광학사업도 지속 성장하고 있어 밸류에이션 상향 재평가가 기대된다”고 덧붙였습니다.

|

![[포토]이데일리 퓨처스포럼 송년회 무대](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112801622t.jpg)

![[포토]용산국제업무지구 개발계획 공동협약식에서 협약서 서명](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112801123t.jpg)

![[포토]이틀 연속 폭설에 눈 쌓인 북한산](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112801096t.jpg)

![[포토]서울리빙디자인페어 in 마곡](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112800810t.jpg)

![[포토] 서울역 환승센터](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112800768t.jpg)

![[포토] 미국 캘리포니아 '석류' 첫 출시](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112800646t.jpg)

![[포토]'돈이 보이는 창' 찾은 함영진 우리은행 부동산리서치랩장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112801076t.jpg)

![[포토]통화정책방향 기자간담회, '물 마시는 이창용 한은 총재'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112800833t.jpg)

![[포토] '질퍽거리는 눈 피해서'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112800590t.jpg)

![[포토]이재명, 한국거래소 찾아 국내 주식시장 활성화 논의](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112800462t.jpg)