게다가 기업들이 4분기 실적에 성과급이나 리콜 등 일회성 비용을 반영하는 경우도 많아 실적이 시장 기대치를 밑도는 ‘어닝 쇼크’가 발생할 가능성도 불거지고 있다.

|

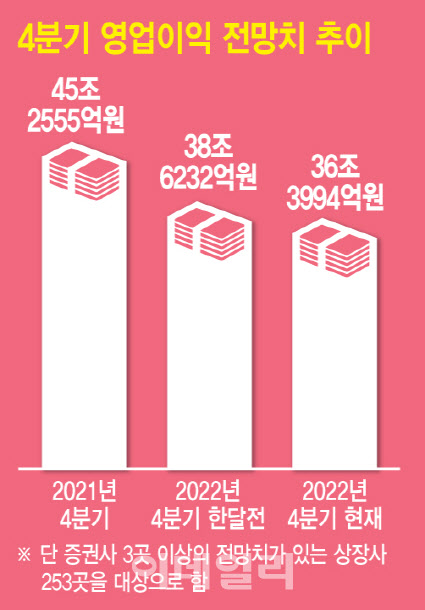

3일 증권정보업체 에프앤가이드에 따르면 증권사 3곳 이상이 실적 전망치를 제시한 상장사 253곳의 4분기 영업이익 전망치 합은 36조3994억원으로 집계됐다. 지난해 4분기 이들의 영업이익 합은 45조2555억원인 점을 감안하면 19.57% 줄어들며 ‘역성장’에 빠질 것이란 얘기다.

더 큰 문제는 전망치가 점점 내려오고 있다는 점이다. 한 달 전만 해도 4분기 상장사 253곳의 영업이익 전망치는 38조6232억원이었다. 한 달 만에 5.76% 감소했다.

여기에 추가 하향 가능성도 열어둬야 한다. 매년 4분기는 기업들이 임직원 상여금이나 성과급, 퇴직금 등 인건비를 실적에 반영하는 경우가 대다수다. 인수나 리콜 등의 비용 역시 4분기에 인식하는 경우가 많다. 실제 최근 10년간 분기별 이익전망치와 발표치의 괴리율을 보면 1분기는 6.1%, 2분기는 마이너스(-) 3.8%, 3분기는 -4.8%에 불과했지만, 4분기는 -41.1%에 이른다.

거시적 환경도 좋지 않다. 미국은 지난해 금리를 7차례 조정했고, 이 결과 0~0.25%에 달하던 금리는 현재 4.25~4.5%대까지 상승했다. 여기에 미국 연방준비제도(Fed·연준)는 올해 기준금리를 5~5.25% 수준으로 올릴 것이라 예고한 바 있다.

이정연 메리츠증권 연구원은 “미국 정책금리가 올 상반기에도 인상될 것으로 보이는 가운데, 경기침체 우려로 소비 부진도 뒤따를 수 있다”며 “중국 리오프닝이 호재로 작용할 수도 있겠지만 일부 업종에 국한되며 시장 전반의 이익을 끌어올리기에는 역부족일 것”이라고 전망했다.

반도체 ‘휘청’…SK하이닉스, 10년만의 감익 눈 앞

가장 심각한 것은 반도체다. 삼성전자(005930)의 작년 4분기 영업이익 전망치는 7조2102억원으로 2021년 4분기(13조8667억원)의 절반 수준에 불과할 것으로 보인다. 게다가 최근 한 달 사이에도 13.7%(8조5311억→7조2102억원)로 줄어든 상황이다. 김록호 하나증권 연구원은 “최근 실적 전망치가 빠르게 하향조정 중인데, 이를 하회하는 실적을 낼 수도 있다”면서 “수요가 급감하는 가운데 반도체와 스마트폰의 출하량과 가격 모두 예상치를 밑돌고 있기 때문”이라고 우려했다. 하나증권은 현재 삼성전자의 4분기 영업이익이 시장 전망치보다도 22.33% 낮은 5조6000억원 수준에 불과할 수도 있다는 입장이다.

반도체의 쌍두마차인 SK하이닉스(000660)의 상황은 더 심각하다. SK하이닉스의 작년 4분기 영업손실 전망치는 7663억원으로 전년 동기(4조2195억원 흑자)와 견주면 적자로 전환할 전망이다. 분기 기준으로 2012년 3분기 이후 10년 만의 적자다. 그나마도 예상 적자폭은 한 달 전 1678억원에서 확대됐다.

게다가 올해 실적 전망도 어둡다. 김운호 IBK투자증권 연구원은 “2023년에도 SK하이닉스는 5조4000억원의 연간 영업적자를 낼 수 있다”면서 “수요 개선을 확인하는데 좀 더 시간이 필요할 것”이라고 우려했다. SK하이닉스(000660)는 이날 100원(0.13%) 내린 7만5600원을 기록하며 1년 전 대비 41.16% 하락한 가격에 장을 마쳤다.

지난해 증시 주도주 역할을 하던 2차전지주 LG에너지솔루션(373220)의 실적 전망도 어둡다. LG에너지솔루션의 4분기 영업이익 전망치는 4798억원으로 전년 동기(757억원)보다 533.5% 증가할 것으로 보이지만 추정치 자체는 5430억원에 달하던 한 달 전과 견주면 11.7% 하락했다. 성과급 같은 일회성 비용이 계산되는 데다 연말 재고조정에 나선 만큼, 수익성은 다소 줄어들 것이란 이유다.

노동길 신한투자증권 연구원은 “4분기 실적 시즌은 방어적으로 접근할 필요가 있다”면서 “반도체 외에도 조선, 디스플레이, 2차전지, 철강, IT하드웨어가 실적전망치를 밑돌가능성을 염두에 둘 필요가 있다”고 조언했다.

![[포토]스케이트 타는 시민들로 북적](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122200317t.jpg)

![[포토]기름값 10주째 올라…전국 휘발유 평균 1652.2원](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122200258t.jpg)

![[포토]크리스마스 분위기](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122200248t.jpg)

![[포토]'서울광장 스케이트장 좋아요'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122000768t.jpg)

![[포토] 나인퍼레이드 캠페인](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122000496t.jpg)

![[포토]더불어민주당 최고위원회의 개최](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122000232t.jpg)

![[포토]영화 속 배경에서 찰칵](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121901369t.jpg)

![[포토] 아수라장된 기자회견장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121901115t.jpg)

![[포토]다양한 식음료가 한 자리에, '컬리 푸드페스타 2024'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121900958t.jpg)

![[포토]안소현-김성태 본부장,취약계증 후원금 전달식 진행](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24121400036h.jpg)