|

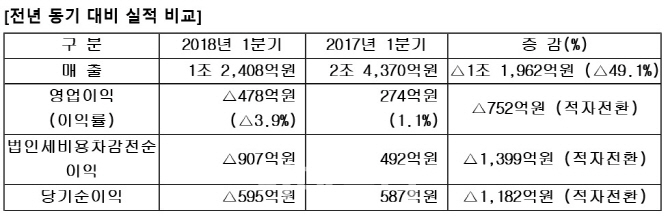

삼성중공업(010140)은 연결기준 올해 1분기 매출액 1조1408억원, 영업손실 478억원을 기록했다고 27일 공시했다. 전년 동기 대비 매출액은 49.1% 감소했으며 영업이익은 적자전환했다. 같은 기간 당기순이익은 적자전환하며 마이너스 595억원으로 집계됐다.

이같은 1분기 실적은 삼성중공업이 지난해 말 발표한 2018년 전망실적과 부합하는 수준이다. 당시 삼성중공업은 올해 매출액 5조1000억원, 영업손실 2400억원을 기록할 것으로 전망한 바 있다.

이에 더해 1분기 세전손실(마이너스 907억원)이 영업손실 대비 확대된 이유는 드릴쉽 1척 계약 취소에 따른 것이다. 드릴링장비 기자재 업체로부터 회수 협상중인 선급금을 당기에 비용으로 회계처리 했기 때문이다.

한편 올해 3월 말 기준 삼성중공업의 총차입금은 약 4조3000억원, 부채비율은 146%로 지난 연말과 비교해 큰 변동이 없었다. 하지만 최근 약 1조4000억원 규모의 유상증자를 성공적으로 완료하고 4월에만 단기차입금 약 1조2000억원을 만기상환했다. 이어 5~6월 중 추가로 차입금 상환을 계획하고 있어 2분기 총차입금은 약 2조4000억원, 부채비율은 100% 이하로 줄어드는 등 재무구조는 크게 개선될 것으로 전망된다.

![[포토]김소이,그린 중앙을 향하여](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24102400637t.jpg)

![[포토]코스피 2580선 턱걸이…삼성전자, 5만7000원도 붕괴](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24102401281t.jpg)

![[포토] 장보기 겁나는 소비자 물가](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24102401224t.jpg)

![[포토]'폐업 증가'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24102401210t.jpg)

![[포토]일주일 앞으로 다가온 서울대병원 노동자 파업](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24102400955t.jpg)

![[포토] 김도영 격려하는 이범호 KIA 감독](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24102300256t.jpg)

![[포토]트리플에스 VV 곽연지, 어흥](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24102300183t.jpg)

![[포토]의사단체 2곳 ‘여야의정’협의체 첫 참여 결정](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24102301092t.jpg)

![[포토]박채윤-장유례 아나운서-김혜윤 해설위원,우리도 함께해요](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24102500013t.jpg)

![[단독]군 출신 與중진 의원, 우크라 파병 북한군 공격 주장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24102401707b.jpg)

![22% 급등한 테슬라의 힘…S&P500·나스닥도 상승[월스트리트in]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24102500198b.jpg)

![쇼룸서 뭉친 김다인-박이라, 착장도 '다이닛'[누구템]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24102500083b.jpg)