|

KAI는 27회 SRE 기업별 등급수준 적정성(워스트레이팅) 평가에서 총 33표를 얻어 17.6%의 득표율로 3위에 올랐다. SRE 워스트레이팅 평가에 처음 등장해 1위(26.6%)를 차지했던 전회 (26회)보다는 2계단 내려왔지만 여전히 상위권을 유지했다. 응답자 중 현재 신용등급(AA-)을 올려야 한다는 응답자는 5표에 그쳤고 나머지 28표는 하향이 필요하다고 지적했다.

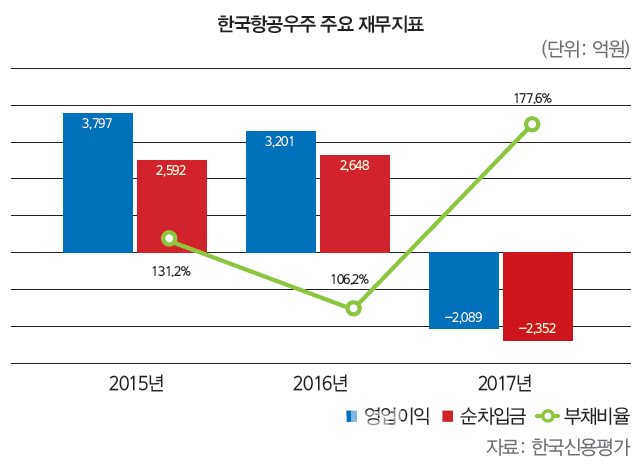

지난해 회사가 발표했던 실적을 보면 영업손실 2089억원, 당기순손실 2352억원으로 전년대비 적자로 전환했다. 지난해 말 잠정 집계했던 영업손실 919억원, 당기순손실 1503억원보다도 크게 악화된 수준이다. 영업손실이 예상과 1000억원 이상 차이가 난 이유는 이라크 기지 건설사업 지연에 따른 지체상금 460억원과 수리온 인도 지연 지체상금 320억원 등이 대부분을 차지했다. 5억 8000만달러(약 6300억원) 규모의 이라크 기지 건설사 업은 2015년 1월 계약 후 진행이 지연되면서 이번 결산에 지체 상금을 인식했다. 1조 7137억원 규모로 2013년부터 시작했던 수리온 2차 양산 프로젝트는 지난해 감사원 감리 결과에서 제기된 수리온 헬기 체계 결빙 등 문제로 제동이 걸렸다. 지난해 11 월 납품이 재개됐지만 양산이 지체되면서 대규모 충당금과 지체상금을 설정하게 됐다. 다만 올해 4월 북미에서 체계 결빙 테스트를 성공적으로 마친 것으로 전해져 양산 관련 불확실성은 다소 해소된 상황이다. KAI의 작년 실적 쇼크는 보수적 회계처리를 반영한 영향이 크기 때문에 추가 손실 가능성은 제한적이라는 전망도 있다. 하지만 불확실성이 여전하다는 의견이 지배 적이다. 우선 실적이 악화되면서 재무지표도 저하됐다. 2016년만 해도 16%에 달하던 매출액대비 상각전영업이익(EBITDA) 비율은 지난해 적자 전환에 따라 마이너스(-) 3.9%로 급감했다. 순차입금은 6662억원으로 전년대비 40%가량 증가했다. 부채 비율과 차입금의존도는 각각 71%포인트, 10.1%포인트 상승한 178%, 28.4%로 집계됐다.

![[포토]골프존 파스텔 합창단,지역주민위한 공연](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120400127t.jpg)

![[포토]'규탄사하는 이재명 대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120401162t.jpg)

![[포토]비상계엄 해제 후 한자리에 모인 한덕수 총리와 국무위원들](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120401092t.jpg)

![[포토]최상목 경제부총리, '어두운 표정'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120400960t.jpg)

![[포토]청사들어서는 한덕수 총리](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120400786t.jpg)

![[포토] 대통령실 입구의 취재진](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120400817t.jpg)

![[포토]'긴급 의원총회 참석하는 추경호 원내대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120400571t.jpg)

![[포토]'긴박했던 흔적들'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120400485t.jpg)

![[포토]조국, '국가 비상사태 만든 이는 尹...탄핵해야'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120400366t.jpg)

![[포토]尹, '비상 계엄 해제할 것'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120400277t.jpg)