|

금감원, KDB생명 즉시연금 분쟁 심의…미지급 추정액 250억

18일 금융권에 따르면 금융감독원 금융분쟁조정위원회는 이날 KDB생명이 판매한 즉시연금 보험 상품(만기환급형)의 분쟁 안건을 상정해 심의했다. 만기환급형 즉시연금은 처음 가입 때 보험료를 한꺼번에 내면 보험사가 매달 보험료를 굴려 얻은 이자(연금)를 가입자에게 지급하고 만기 때 최초에 납부한 보험료 원금 전액을 돌려주는 상품이다. 금감원 분쟁조정위는 앞서 작년 11월과 올해 6월에도 삼성생명과 한화생명이 즉시연금 이자를 지급할 때 사업비와 위험 보험료 등을 뗀다고 약관에 제대로 설명하지 않았다는 점을 문제 삼아 소비자에게 덜 준 이자를 돌려주라고 결론 내린 바 있다.

금감원 분쟁조정위는 이날 “KDB생명도 계약자에게 연금액 산출 기준을 명시·설명했다는 사실을 인정할 수 없다”며 분쟁 신청인의 청구를 인용 결정했다. 회사 측이 계약자에게 이자 과소 지급액을 줘야 한다는 것이다.

문제는 KDB생명의 즉시연금 과소 지급 추정액이 총 249억원으로 21개 생명보험사 중 다섯째로 많다는 점이다. 이 회사가 금감원에 제출한 즉시연금 추가 지급 추정액은 올해 4월 말 기준으로 그 이전에 발생한 미지급금(지연 이자 포함)이 156억원, 앞으로 발생할 미지급금이 93억원에 달한다.

늦어지는 매각…자본확충 부담 커져

즉시연금 분쟁에 더해 오는 2021년 도입하는 새로운 보험 계약 회계 처리 기준인 ‘IFRS17’(새 국제회계기준) 자본 규제 강화 등 연이은 악재로 인해 산은의 KDB생명 매각이 먹구름이 끼리라는 전망도 적지 않다. IFRS17은 보험 부채 평가 방식을 현행 원가에서 시가로 바꿔 보험사가 자본금을 더 쌓아야 하는 의무가 생긴다.

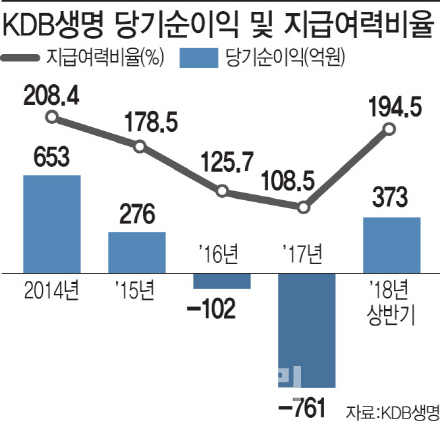

KDB생명도 지난 5월 2억 달러 규모 해외 영구채(신종자본증권)를 발행하는 등 자체적인 자본 확충에 나서 2016년 말 125.68%에서 작년 말 108.48%까지 곤두박질했던 이 회사 지급여력비율(RBC)도 올 6월 말 현재 194.49%까지 겨우 올라선 상태다. RBC 비율은 보험사가 신용·운영 위험액 등을 고려해 필요로 하는 자기자본(요구 자본) 대비 예상치 못한 손실 발생 시 이를 보전할 수 있는 지급 능력(가용 자본) 비율로, RBC 비율이 높을수록 안전하다는 뜻이다. 현행 보험업법은 RBC 비율이 반드시 100%를 넘도록 규정하고 있다.

산은이 2014년과 2016년 세 차례에 걸쳐 KDB생명 매각을 시도했지만 모두 무산되면서 자본 확충 부담만 커지고 있는 것이다. 산업은행은 이 회사에 오는 2020년까지 2000억원을 유상증자 방식으로 추가 지원할 계획이다. 최초 인수 대금을 포함하면 모두 1조원이 넘는 돈을 쏟아붓는 것이다.

산은 관계자는 “회사 정상화가 우선이지만 그전에라도 좋은 가격을 제시하는 인수자가 있다면 언제든 매각할 수 있다는 것이 기본적인 입장”이라고 말했다.

![[포토]골프존 파스텔 합창단,지역주민위한 공연](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120400127t.jpg)

![[포토]'규탄사하는 이재명 대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120401162t.jpg)

![[포토]비상계엄 해제 후 한자리에 모인 한덕수 총리와 국무위원들](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120401092t.jpg)

![[포토]최상목 경제부총리, '어두운 표정'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120400960t.jpg)

![[포토]청사들어서는 한덕수 총리](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120400786t.jpg)

![[포토] 대통령실 입구의 취재진](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120400817t.jpg)

![[포토]'긴급 의원총회 참석하는 추경호 원내대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120400571t.jpg)

![[포토]'긴박했던 흔적들'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120400485t.jpg)

![[포토]조국, '국가 비상사태 만든 이는 尹...탄핵해야'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120400366t.jpg)

![[포토]尹, '비상 계엄 해제할 것'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120400277t.jpg)

![[속보]국방장관 후보에 최병혁…尹, 김용현 사의 수용](https://image.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24120500238h.jpg)