|

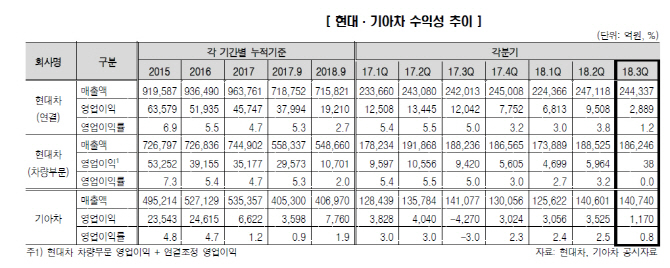

현대차와 기아차는 최근 3분기 연결 기준 누적 영업이익이 각각 1조9210억원, 7755억원으로 잠정 집계됐다고 밝혔다. 현대차 영업이익은 전년동기대비 49% 급감한 수준이다. 기아차는 116% 가량 증가했지만 시장 컨센서스에는 크게 못 미쳤다.

양사 이익 부진은 에어백·엔진 리콜과 엔진 이상 감지 시스템(KSDS) 장착 등 품질비용이 증가하고(현대차 약 4500억원, 기아차 약 2800억원)와 신흥국 환율이 하락했기 때문이라는 분석이다.

송민준 한신평 기업평가본부 실장은 “판매 보증비용 증가는 품질문제 추가 확산을 차단하고 보수적인 관점에서 비용을 선제 인식한 측면도 있지만 높아진 규제 환경과 소비자 품질 요구수준을 감안하면 비경상 일회성 요인에 그치지 않을 수 있다”며 “미국·중국 등 수요 부진이 지속되고 신흥국 통화 약세와 미국 관세부과 가능성 등 비우호적 외부환경도 구조적인 수익창출력 저하나 신차 효과 지연 우려를 키우고 있다”고 설명했다.

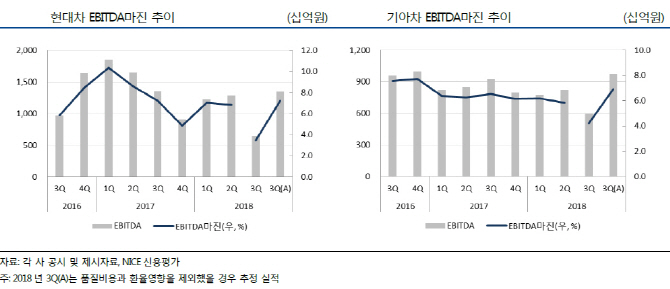

NICE신용평가도 향후 예상치 못한 품질 비용이 발생할 가능성과 환율에 따른 실적 변동성이 예상된다고 진단했다. 다만 3분기 실적에서 품질비용과 환율 요인을 제거할 경우 상각전영업이익(EBITDA) 창출 규모는 개선세인 점에 주목했다.

|

![[포토]'규탄사하는 이재명 대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120401162t.jpg)

![[포토]비상계엄 해제 후 한자리에 모인 한덕수 총리와 국무위원들](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120401092t.jpg)

![[포토]최상목 경제부총리, '어두운 표정'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120400960t.jpg)

![[포토]청사들어서는 한덕수 총리](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120400786t.jpg)

![[포토] 대통령실 입구의 취재진](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120400817t.jpg)

![[포토]'긴급 의원총회 참석하는 추경호 원내대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120400571t.jpg)

![[포토]'긴박했던 흔적들'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120400485t.jpg)

![[포토]조국, '국가 비상사태 만든 이는 尹...탄핵해야'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120400366t.jpg)

![[포토]尹, '비상 계엄 해제할 것'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120400277t.jpg)

![[포토]코스피-코스닥 동반 상승 마감](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120300908t.jpg)