|

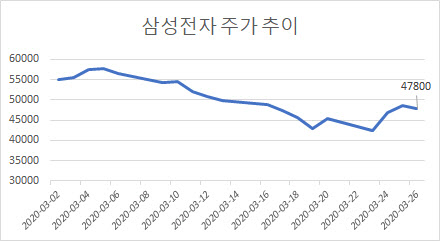

26일 마켓포인트에 따르면 삼성전자(005930)의 주가는 전거래일보다 850원(-1.75%) 내린 4만7800원으로 거래를 마쳤다.

이달 들어 삼성전자의 주가는 롤러코스터를 탔다. 5만원대 중반이던 주가가 7거래일 연속 하락하더니 4만2950원까지 추락했다. 일주일만에 21% 가량 하락한 것이다. 한국과 미국이 통화스와프를 체결했다는 소식에 이어 미국의 무제한 양적완화, 한국은행의 무제한 유동성 공급 등의 소식이 전해지면서 주가는 급반등해 5거래일만에 11% 상승했다.

이 기간(10~26일) 개인투자자들은 삼성전자의 주식을 3조4130억원 규모를 사들였다. 같은 기간 외국인이 3조5677억원 가량을 팔아치웠는데 개미들이 물량을 받아낸 셈이다.

특히 이날 삼성증권은 최근 1개월새 지점대면과 비대면 계좌개설을 통한 신규고객이 10만명 넘게 증가했는데 이들 신규 유입 투자자의 60% 이상이 한 번이라도 삼성전자를 샀다고 밝혔다. 10명 중 6명이 삼성전자를 매매했다는 소리다. 이쯤되면 ‘모두의 삼성전자’라 불릴만 하다.

실제로 시장조사업체 에프엔가이드에 따르면 삼성전자의 1분기 매출액은 56조2724억원, 영업이익은 6조4352억원으로 전년동기대비 7.42%, 3.24% 증가할 것으로 전망된다. 연간으로는 매출액 250조3016억원, 영업이익 38조7744억원으로 전년대비 각각 8.64%, 39.63% 증가할 것으로 추정된다. 다만 삼성전자의 연간 실적 추정치는 최근 한달전 매출액 252조3168억원, 영업이익 39조8805억원에서 눈높이가 낮춰진 상황이다. 목표주가 또한 6만8532원으로 지난달 6만9918만원에서 소폭 하향되는 추세다.

박유악 키움증권 연구원은 “올해 1분기 실적은 시장 컨센서스를 하회할 것”이라며 “반도체가 대체로 부합하지만 IM과 디스플레이, CE 부문이 부진할 것”으로 전망했다. 반도체는 코로나19 이후 서버 수요가 증가하며 모바일과 PC의 부진을 일부 상쇄하고 있지만 그 외 IM, 디스플레이, CE는 스마트폰과 TV의 판매량 부진 영향을 받을 것으로 판단했다. 2분기 실적도 부진할 전망이다.

이에 따라 삼성전자의 주가도 당분간 혼조세를 보이겠지만 2분기 이후 방향성이 보일 것이라는 분석이다.

박 연구원은 “삼성전자의 주가는 코로나19 발생 후 전세계적인 수요 둔화 우려 등이 반영되며 급락했다”며 “코로나19로 인해 향후 수요 전망을 하는 것에 어려움이 있는 만큼 하반기 반도체 수요와 가격에 대한 가시성이 높아지는 2분기 중반을 기점으로 주가의 방향성이 잡힐 것”으로 판단했다.

어 연구원은 “코로나19로 인한 재택근무, 온라인 교육 등의 사회적 거리 두기는 데이터센터와 AI 등으로 대표되는 4차산업혁명을 촉진시킬 것”이라며 “메모리 반도체는 코로나19로 수혜를 받는 몇 안 되는 산업에도 불구하고 올해 기준 주가순자산비율(PBR)은 1.2배 수준으로 역사상 저점 부근”이라고 강조했다.

![[포토] 광화문광장 나눔온도 70.5도](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122600729t.jpg)

![[포토]조중석 이스타항공 대표-고토다 도쿠시마현지사 인사](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122600693t.jpg)

![[포토]여야 합의 강조하는 한덕수](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122600665t.jpg)

![[포토]김용현 전 국방부 장관 변호인단 기자회견 열어](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122600563t.jpg)

![[포토]윤이나,밝은 모습 인터뷰 시간](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122600087t.jpg)

![[포토]명동성당 성탄 대축일 미사](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122500276t.jpg)

![[포토]다시 돌아온 있지 리아](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122500136t.jpg)

![[포토]크리스마스엔 스케이트](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122500245t.jpg)

![[포토]37번째 거리 성탄예배 열려 방한복·도시락으로 사랑 나눔](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122500231t.jpg)

![[포토]조국혁신당 공수처 앞에서 기자회견](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122500219t.jpg)

![[포토]윤이나,후배 양성을 위해 2억원 기부했어요](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24122600088h.jpg)