|

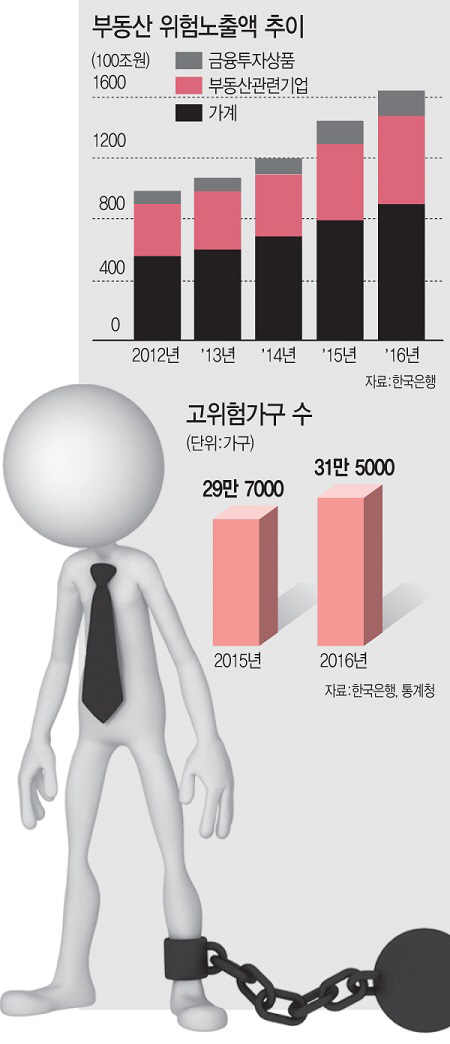

[이데일리 김정남 경계영 기자] 우리 경제의 뇌관으로 꼽히는 가계부채 위험가구가 1년새 17만가구 급증했다. 이보다 더 우려되는 고위험가구도 2만가구 늘었다.

특히 대출금리가 1.5%포인트 상승할 경우 고위험가구는 지난해보다 6만가구 더 늘어날 것이라는 분석도 나와 주목된다.

금리 1.5%P 오르면 고위험가구 6만↑

한국은행이 22일 국회에 제출한 금융안정보고서에 따르면, 지난해 가계부채 위험가구 수는 126만3000가구에 달했다. 전체 부채 가구의 11.6%다. 위험가구는 처분가능소득 대비 원리금 상환액 비율(DSR)이 40%를 초과하거나 자산평가액 대비 총부채 비율(DTA)이 100%를 넘는 가구를 말한다.

지난해 위험가구는 전년보다 그 규모와 비중이 모두 커졌다. 2015년 당시 규모는 109만7000가구. 1년 새 16만6000가구 늘어난 것이다. 그 비중도 10.2%에서 11.6%로 1.4%포인트 확대됐다.

보유 금융부채 규모도 지난해 186조7000억원으로 전체의 21.1%에 이른 것으로 나타났다. 위험가구 수의 비중보다 9.5%포인트 더 높은 것인데, 그만큼 위험가구의 부채가 많다는 얘기다.

더 우려되는 건 추후 금리가 상승할 가능성이 높다는 점이다. 한은에 따르면 대출금리가 각각 0.5%포인트, 1.0%포인트, 1.5%포인트 상승할 경우 고위험가구는 지난해보다 8000가구, 2만5000가구, 6만가구 증가할 것으로 분석된다. 금융부채 규모도 각각 4조7000억원, 9조2000억원, 14조6000억원 급증할 것으로 보인다.

이는 최근 미국 연방준비제도(Fed)가 금리 인상기에 있고 한은도 추후 긴축 쪽으로 기운 상황이라는 점에서 주목된다. 이주열 한은 총재는 이날 오찬 간담회에서 문재인정부의 재정 확대에 대해 “통화정책은 가계부채 누증을 비롯한 금융 불균형 등에 유연하게 대응할 여지가 생긴다”고 밝혔다. 과거보다 다소 매파(통화긴축 선호)적인 발언이다.

중앙은행이 돈줄 죄기에 나서면 시장금리는 상승 쪽으로 방향을 잡고, 이는 고스란히 대출금리에 반영된다. 한은 관계자는 “대출금리가 단기간 큰 폭으로 상승하면 가계부채의 취약성이 높아질 소지가 있다”고 했다.

최근 베이비부머(1955~1963년생)의 은퇴는 가계부채 취약성을 더 키우고 있다. 50대 이상이 자영업에 대거 진출하면서 관련 부채가 증가하고 있다는 게 한은의 분석이다.

|

부동산금융 위험노출액 1644조 ‘껑충’

부동산 경기에 따라 민감하게 움직이는 ‘부동산금융’ 익스포저(exposure·위험노출액)가 지난해 말 1644조원으로 껑충 뛴 것도 걱정거리다. 부동산은 가계대출의 주요 수요처다. 부동산금융 익스‘포저는 금융기관과 보증기관이 가계와 기업에 부동산을 담보로 빌려준 대출과 부동산 관련 금융투자상품을 모두 더한 값이다.

부동산금융 익스포저는 2013년 처음 1000조원을 돌파했으며 2011년 이후 연평균 11.1% 급증했다. 이는 우리 경제 전체의 성장 속도는 물론 전체 부채의 증가 속도(민간신용 증가율 6.0%)보다도 빨랐다. 2014년 이후 부동산규제 완화와 저금리 기조가 맞물리면서 시중에 풀린 자금이 부동산시장으로 흘러들어갔다는 얘기다.

문제는 가계와 기업이 빚을 갚지 못했을 때다. 부동산 관련 위험을 최종적으로 떠안는 주체는 금융기관(924조원·56.2%) 비중이 가장 컸고, 이어 주택금융공사 주택도시보증공사(HUG) 등 보증기관(32.5%·534조원), 금융투자자(11.3%·185조원) 순으로 조사됐다.

특히 보증기관의 부동산금융 익스포저는 2010년 134조원에 머물렀지만 2012년 190조원→2014년 285조원→2015년 431조원으로 큰 폭의 증가세를 보였다. 가계는 2014년부터 디딤돌대출 등 보증대출을 늘린 데다 기업도 2015년 이후 주택 분양 등 사업자 보증을 큰 폭으로 확대했기 때문이다.

한은 관계자는 “부동산 익스포저가 경제 규모보다 지나치게 크거나 증가세가 빨라진다면 금융 시스템의 안정성을 저해할 수 있다”고 우려했다.

![[포토]사라진 버스 차벽](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011600789t.jpg)

![[포토]권성동, '윤 대통령 생각하면'](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011600633t.jpg)

![[포토] 금융통화위원회](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011600455t.jpg)

![[포토]'모두발언하는 권성동 원내대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011600443t.jpg)

![[포토]권영세 '이재명 대표, 이제 흡족하십니까?'](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011600419t.jpg)

![[포토] 조사 마친 윤석열 대통령](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011501678t.jpg)

![[포토] 코스피, 코스닥 내림세...](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011501243t.jpg)

![[포토]'내란 우두머리 피의자' 윤석열 대통령 공수처로 이동](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011501058t.jpg)

![[포토] 네스프레소 2025 캠페인 론칭 토크쇼](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011501014t.jpg)

![[포토] '와일드무어' 미디어 행사](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011501005t.jpg)

![[포토]박현경,백여 명의 팬들과 즐거운 출정식 개최](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2025/01/PS25011200149h.jpg)

![[속보] 윤 측 "비상계엄, 최대 국정문란인 부정선거 때문"](https://image.edaily.co.kr/images/vision/files/NP/S/2025/01/PS25011600856h.jpg)