투자자들이 가장 궁금해하는 것은 ‘지금 진단키트주를 사도 될까’겠죠. 바이오주 분석하는 애널리스트에게 물어봤습니다. 그들은 현재 진단키트주를 어떻게 보고 있을까요.

|

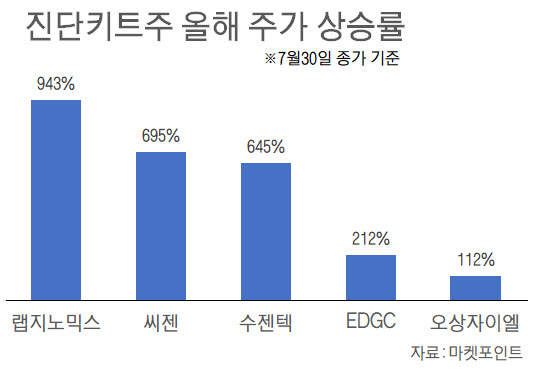

수젠텍(253840)은 상한가 기록과 동시에 52주 신고가를 경신하며 4만850원에 거래를 마감했습니다. 랩지노믹스(084650)는 25.12%(1만800원) 상승하며 5만3800원에 거래를 마쳤고요. 역시 이날 52주 신고가를 갈아치웠습니다. 이외 EDGC(245620)(13.61%), 오상자이엘(053980)(9.92%) 등도 동반 오름세를 보였습니다.

올들어 상승률을 보면 랩지노믹스는 5480원에서 5만3800원으로 10배 가까이 뛰었고요. 수젠텍도 645%, EDGC와 오상자이엘은 212%, 112% 상승했습니다.

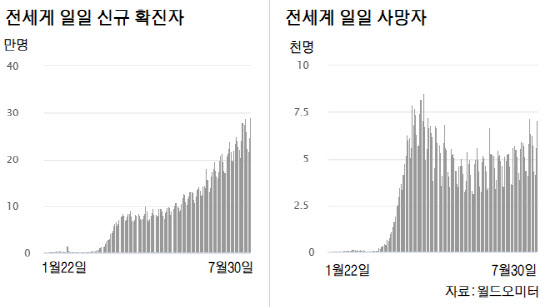

진단키트주의 강세에는 아주 명확한 이유가 있죠. 바로 진정될 기미를 보이지 않는 전세계 코로나19 확산속도입니다.

국제통계 사이트 월드오미터 집계를 보면 이날 그리니치 표준시 9시34분 기준 현재 전세계 코로나19 감염자는 1720만8324명이고 사망자는 67만629명입니다. 일일 확진자 숫자도 좀처럼 줄지 않고 있습니다.

|

한국의 K방역이 전세계로부터 인정받은 만큼 한국산 진단키트를 찾는 국가들도 많습니다. 잇달아 수출계약을 체결하면서 고스란히 실적으로 잡히고 있는데요. 실적을 한번 볼까요.

에프앤가이드에 따르면 씨젠의 연결 영업이익(컨센서스는 추정기관수 3곳 이상)은 3분기 1075억원, 4분기 1086억원으로 전년 동기 대비 각각 1471%, 2018.6% 증가할 것으로 추산되고 있습니다. 이에 하반기 영업이익은 2162억으로 지난해 같은 때보다 1705.6% 늘어날 것으로 예상되는데요. 올해 연간으로 보면 매출액과 영업이익이 각각 480.3%, 1689.9% 성장할 것으로 보입니다.

씨젠의 시장 전망치는 다른 제약·바이오 종목과 비교해 독보적입니다. 바이오업종의 올해 매출액과 영업이익 증가율은 평균 65.5%, 247.5%로 예상되거든요. 씨젠의 성장률은 이의 8배 높은 수준인 거죠.

그래서 결론. 지금 사도 될까요. 바이오 담당 애널리스트들은 고개를 갸우뚱합니다.

문경준 IBK투자증권 연구원은 이렇게 말합니다. “매수 여부는 투자자마다 자금이나 방식이 다르게 때문에 말씀드리기 어렵습니다. 단기적으로 급등한 구간이기 때문에 현 구간에서는 당장 몇 십 퍼센트가 빠져도 이상하지 않은 구간이에요”

물론 펀더멘털에 대해서는 인정합니다. “주가가 펀더멘털에 앞서 기대감을 반영하는 부분이 있는데 코로나19가 잠잠해질 거라는 예상과 달리 계속 증가하는 상황이라 진단키트 종목들의 기대감이 높아지고 있고 실제 공급량도 꾸준히 늘어나고 있습니다”

그러나 펀더멘털 대비 주가가 좀 많이 올랐다는 판단이죠. “코로나19 초기에 비하면 현재 진입했을 때 리스크가 확실히 큽니다. 상승하는 추세에 단기 투자하는 분들은 진입하시기도 하는데 펀더멘털을 보고 장기적인 투자를 하기엔 부담스러운 구간이긴 해요”

신재훈 한화투자증권 연구원도 비슷한 얘기를 합니다. “시장의 기대감이 확실히 주가에 선반영 돼 있으나 아직 실적 발표 전이라 말씀 드리기 곤란합니다”라고요. “향후 펀더멘털 측면에서도 2분기 실적은 굉장히 중요한 의미를 지닙니다”라고는 했는데 시장 예상치를 껑충 뛰어넘는 ‘어닝 서프라이즈’일지 주목해봐야겠네요.

실적이 뒷받침되는 것은 맞지만 실적 대비 현재 주가 수준은 좀 고민이 필요해 보입니다.

![[포토]메리크리스마스](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122400797t.jpg)

![[포토]즐거운 눈썰매](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122400779t.jpg)

![[포토]취약계층 금융 부담 완화, '인사말하는 이재연 원장'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122400633t.jpg)

![[포토]국민의힘 의원총회, '모두발언하는 권성동 원내대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122400506t.jpg)

![[포토]윤석열 대통령 탄핵심판 첫 변론 준비기일 27일 예정대로 진행](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122400433t.jpg)

![[포토]'더불어민주당 원내대책회의'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122400387t.jpg)

![[포토]국무회의 입장하는 한덕수 권한대행](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122400378t.jpg)

![[포토]은행권 소상공인 금융지원 간담회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122300609t.jpg)

![[포토]인사청문회 출석한 마은혁 헌법재판관 후보자](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122300404t.jpg)

![[포토]아침 영하 10도, 꽁꽁 얼어붙은 도심](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122300843t.jpg)

![[포토]안소현-김성태 본부장,취약계증 후원금 전달식 진행](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24121400036h.jpg)