|

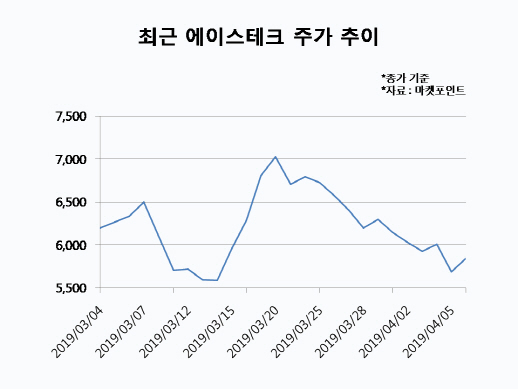

8일 마켓포인트에 따르면 에이스테크는 전거래일 대비 2.81% 오른 5850원으로 거래를 마쳤다. 지난 5일 5% 넘게 하락한 여파에서 벗어난 양상이다. 지난 3일 5G 서비스가 본격 개시되면서 서진시스템(178320) 오이솔루션(138080) 와이솔(122990) 등 부품주가 상승세를 이어가는 와중에 에이스테크는 지난 5일 외국인(-33억원)과 기관(-17억원) 매도세가 몰리며 장중 8.8% 떨어지기도 했다.

제품 불량 우려에 “시장 과민반응…5G용 부품 정상 납품 중”

에이스테크는 기지국·모바일 안테나, 중계기, 무선주파수(RF) 부품 등 무선 통신장비 제조업체다. 국내 이동통신 3사에 약 40% 수준의 점유율을 확보하고 있으며, 5G 인프라 발주가 시작되면서 지난해 4분기부터 5G 신규 기지국과 부품 납품을 시작했다. 그러나 최근 고객사에 납품한 제품 필터에서 불량이 발생했다는 소식에 주가 하락을 면치 못했다. 제품 불량으로 5G 부품 납품에 차질을 빚을 수 있다는 우려가 부각된 것이다.

다만 회사는 이번 제품 불량이 기존 4G용 제품에서 발생한 것인데 시장에서 과민하게 반응했다는 입장이다. 에이스테크 관계자는 “제조업에서 흔히 발생할 수 있는 일반적인 수준의 불량 발생으로, 5억원 수준에 불과했다”며 “5G용 부품은 지난해 4분기부터 정상적으로 납품되고 있으며, 올해 관련 매출이 본격 확대될 것으로 기대된다”고 말했다. 올해 1분기 실적도 양호할 것으로 예상되며, 회사에서 제시한 가이던스(매출액 4580억원, 영업이익 295억원)도 충분히 달성할 수 있다고 강조했다.

차입금 확대, 지분희석 지속…재무구조 개선 기대 `절실`

회사는 올해 재무구조도 개선될 것으로 기대하고 있다. 차입금과 전환사채(CB), 신주인수권부사채(BW) 등을 통한 자금조달이 한계에 임박한 만큼 회사는 실적 성장이 절실한 시점이다. 다행히 지난해 5G 부품 납품이 시작되면서 132억원의 영업이익을 기록하며 전년대비 흑자전환했다.

재무부담이 확대되면서 신용등급도 하향 조정됐다. 지난 2015년 `BB(안정적)`이었던 무보증사채 신용등급은 과중한 재무부담과 단기 상환부담 등으로 유동성 리스크가 확대됐다는 평가를 받으며 2017년 `BB-`를 거쳐 지난해 `B+(부정적)`으로까지 떨어진 상황이다. 회사는 CB와 BW 등을 통한 자금조달에 나서면서 40%가 넘던 구관영 대표 등 최대주주측의 지분율이 지난 2월 기준 26.45%까지 희석됐다. 지분 희석을 막기 위해 회사 주식을 사들여온 구 대표와 특수관계인 케이엔와이파트너스, 엠피디 등은 총 7.38%에 해당하는 보유 지분을 대출 담보로 제공하고 있는 실정이다.

이에 회사는 재무구조 개선을 위해 사옥 매각에 나섰다. 에이스테크는 지난 2015년부터 통신장비의 생산거점을 베트남으로 옮기면서 인천 남동공단의 사옥을 495억원에 매각하는 계약을 지난달 체결했다. 회사는 사옥 매각대금 전액을 차입금 상환에 사용할 예정이며, 오는 5월부터 전환이 가능한 CB 250억원 규모의 물량을 감안하면 부채비율을 340% 수준까지 떨어뜨릴 수 있을 것으로 예상하고 있다.

다만 CB 전환권이 행사되면 주식수가 늘어나면서 기존 주주들의 주주가치를 희석시킬 수 있다. 에이스테크의 경우 전환가 대비 주가가 현저히 높아 전환청구 물량이 크게 발생할 수 있어 오버행(대량 대기매물) 우려가 부각되고 있다.

![[포토] 맘스홀릭베이비페어 전시](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010901108t.jpg)

![[포토]수도권 첫 한파주의보](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010901027t.jpg)

![[포토]'무죄'받고 이동하는 박정훈 전 수사단장](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010900998t.jpg)

![[포토]기자회견 하는 김상욱 의원](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010900987t.jpg)

![[포토]전국정당을 넘어 K-정당으로 향하는 더불어민주당](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010900948t.jpg)

![[포토]발언하는 권영세 위원장](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010900599t.jpg)

![[포토]포즈 취하는 팀테일러메이드](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010800134t.jpg)

![[포토]서울 올겨울 첫 한파특보… 내일 체감온도 영하 17도](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010800820t.jpg)

![[포토] 김혜수, 나홀로 화보](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010800074t.jpg)

![[포토]홍재경 아나운서,론칭쇼 진행합니다](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2025/01/PS25010800229h.jpg)