|

한국은행은 19일 2018년 가계금융복지조사 기준(2018년 3월) 대비 전세가격이 10% 떨어질 경우, 대출마저 막힌 3만 2000가구(1.5%)는 세입자에게 전세보증금을 내주기 어려울 것으로 전망했다.

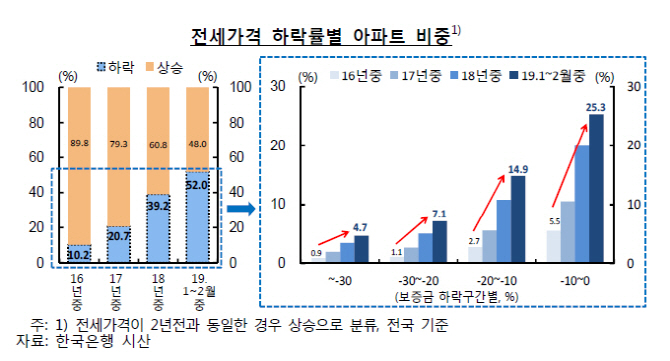

지난 1~2월 거래된 전세 아파트 중 4곳 중 1곳(26.7%)은 전세가가 10% 넘게 빠진 상황이다. 임대가구당 한 채로 가정해 단순 계산해봐도 최소 8000가구가 역전세로 인한 자금난에 직면한 것으로 추산된다. 다만 한은은 이같은 리스크가 일부 지역과 임대인에게 제한적으로 나타남에 따라 실물경제로까지 전이될 가능성은 낮을 것으로 내다봤다.

집주인 ‘절반’ 빚내서 전세 보증금 돌려줄 판

한국은행이 국토교통부 실거래가 자료를 활용해 추산한 결과 지난 1~2월 거래된 전국의 전세 아파트 중 전세가격이 2년 전보다 하락한 비중이 52.0%에 달하는 것으로 나타났다. 지난 2017년부터 전세가격 하락이 나타나면서 역전세 비율은 2017년 20.7%, 2018년 39.2%로 급증세를 타고 있다.

특히 지방을 중심으로 보증금 3억원 이하의 아파트가 직격탄을 맞았다. 역전세 지역별 비중은 지방이 60.3%, 수도권이 46.5%였다. 낙폭이 10% 이상인 아파트 비중은 보증금 3억원 미만 아파트가 컸다. 3억원 미만 아파트 중 30% 가량은 전세가가 10% 이상 빠진 반면 보증금 5억원 이상 아파트의 비중은 9.5%에 그쳤다.

역전세는 전셋값이 하락해 집주인이 새 임차인으로부터 받은 보증금으로 기존 세입자에게 전셋값을 돌려줄 수 없는 상황을 말한다. 집주인이 여윳돈이 없는 한 돈을 빌려서 부족한 전세금을 채워넣거나 집을 팔아야 한다는 얘기다.

문제는 임대인의 보증금 반환능력이 악화했다는 점이다. 한은이 2018년 가계금융복지조사를 기준으로 전세가가 10% 더 떨어지는 경우 임대인의 보증금 반환능력을 시산한 결과, 전체 211만 임대가구 중 1.5%인 3만 2000가구는 전세금 하락분을 신용대출로도 조달하기 어려울 것으로 추산했다.

|

전세금 및 부채 등을 끼고 부동산을 구매한 다주택자가 늘어나면서 자산의 질이 나빠진데다, 가계부채 규제 강화로 대출 요건이 강화됐기 때문이다.

지난 6년간(2012년 3월~2018년 3월) 임대가구의 연평균 금융부채 증가 폭은 7.4%, 실물자산 증가율은 6.1%, 보증금 증가율은 5.2%를 나타냈다. 이에 반해 금융자산 증가율은 3.2%에 그쳤다. 대출이나 전세를 낀 부동산 구입이 늘어났다는 얘기다.

여기에 지난해 하반기부터 적용된 DSR 규제도 한몫한 것으로 분석된다. DSR은 주택담보대출과 신용대출, 전세대출, 예적금담보대출 등 모든 가계대출 원리금 상환액을 연간소득으로 나눈 포괄적인 개념이다. 은행들은 신규 가계대출 평균 DSR을 연소득 대비 40% 수준으로 맞춰야 한다.

그러나 한은은 임대인의 재무능력이 전반적으로 양호해 역전세 문제로 인한 일부 임대인들의 자금난이 실물경제로까지 이전될 가능성은 낮다고 판단했다. 임대가구의 금융부채는 1억 1000만원으로 전체가구(5000만원)보다 2.2배 많은 반면, 실물자산은 가구당 8억원으로 전체 3억 1000만원보다 2.6배 많았다.

한국은행 관계자는 “전세가 하락이 실물 충격에 따른 전세시장 전반 현상이라기보다는 입주물량 증가 등으로 지역이나 특정 단지 등을 중심으로 부분적으로 나타나는 상황”이라며 “특성 차주를 제외한 전체 건전성측면에서 리스크는 크지 않다”고 말했다.

![[포토]크리스마스엔 스케이트](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122500245t.jpg)

![[포토]37번째 거리 성탄예배 열려 방한복·도시락으로 사랑 나눔](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122500231t.jpg)

![[포토]조국혁신당 공수처 앞에서 기자회견](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122500219t.jpg)

![[포토]우리 이웃을 위한 크리스마스 선물](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122500173t.jpg)

![[포토]메리크리스마스](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122400797t.jpg)

![[포토]즐거운 눈썰매](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122400779t.jpg)

![[포토]취약계층 금융 부담 완화, '인사말하는 이재연 원장'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122400633t.jpg)

![[포토]국민의힘 의원총회, '모두발언하는 권성동 원내대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122400506t.jpg)

![[포토]윤석열 대통령 탄핵심판 첫 변론 준비기일 27일 예정대로 진행](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122400433t.jpg)

![[포토]'더불어민주당 원내대책회의'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122400387t.jpg)