|

이번 후순위채 모집액은 2000억원 규모이며 10년 만기 5년 조기상환권(콜옵션) 구조로 짰다. 메리츠화재는 공모희망금리를 4.30%에서 4.90%로 제시했고, 모집액은 4.79%에 채웠다.

메리츠화재의 이번 후순위채 발행은 위험기준 지급여력비율(RBC비율) 증대를 위한 자본건전성 확보를 위한 자본확충이다. 이번 사채 발행으로 RBC비율은 207.45%(2021회계연도 기준)에서 217.65%로 증가할 것으로 예상한다.

한 증권사 채권딜러는 “일반 회사채와 비교하면 후순위채 절대금리 수준은 높다”며 “리테일 투자자들 관심이 높은 상황이라 회사채 수요예측에 비해 잘됐다”고 설명했다.

다만 그는 “최근 금리가 급격히 오르고 시장 분위기도 좋지 않아 다른 후순위채에 비해 금리 상단에 매수 주문이 몰리면서 흥행을 이끌지는 못했다”고 지적했다.

한 증권사 DCM 담당자는 “메리츠화재는 작년에 회사채 시장 분위기가 좋을 때도 흥행을 이끌지는 못했다”며 “다음 달까지 후순위채와 신종자본증권 발행을 앞둔 금융사와 보험사들의 발행을 고려하고 있는 것으로 보인다”고 말했다.

앞서 작년 4월 메리츠화재가 실시한 후순위채 수요예측에서는 모집액 2000억원에 1900억원의 매수 주문이 들어오면서 일부 미달이 발생, 완판에 성공하지는 못했다.

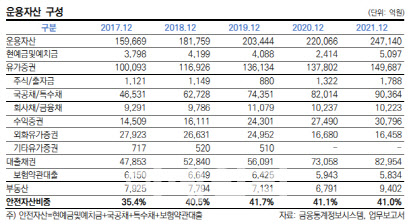

대출채권 가운데 중소기업 대출채권 비중이 70%를 초과하는 점과 상당 부분이 부동산 프로젝트파이낸싱(PF)대출로 구성돼 있다는 점 등이 발목을 잡은 것으로 보인다.

|

김 연구원은 “자체와 그룹 전반의 부동산 관련 익스포저가 과중한 상황으로 부동산 경기 변동에 따라 재무 부담 확대 가능성이 높은 점을 고려하면 자산운용 위험도가 높은 것으로 보인다”고 덧붙였다.

한국신용평가도 높은 부동산 익스포저는 부담 요인이라고 평가했다. 2021년 12월 말 메리츠화재의 국내 PF대출은 5조9755억원으로 운용자산 25조원 대비 24.2%를 차지한다.

김선영 한신평 연구원은 “PF대출 대부분은 신용등급 A-급 이상의 우량한 건설사가 시공사로 참여하고 있으나, 메리츠화재를 포함한 그룹 전반의 부동산 관련 익스포저가 과중하다”며 “경기 민감도가 상대적으로 높은 비주택 부동산도 상당 부분 포함돼 있다”고 전했다.

김 연구원은 “또 부동산 펀드 보유로 인해 부동산 경기 변동에 따라 수익 변동성과 재무부담 확대 가능성을 배제할 수 없다”며 “대체투자와 PF 익스포저 관리는 중요한 모니터링 대상”이라고 강조했다.

![[포토] 맘스홀릭베이비페어 전시](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010901108t.jpg)

![[포토]수도권 첫 한파주의보](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010901027t.jpg)

![[포토]'무죄'받고 이동하는 박정훈 전 수사단장](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010900998t.jpg)

![[포토]기자회견 하는 김상욱 의원](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010900987t.jpg)

![[포토]전국정당을 넘어 K-정당으로 향하는 더불어민주당](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010900948t.jpg)

![[포토]발언하는 권영세 위원장](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010900599t.jpg)

![[포토]포즈 취하는 팀테일러메이드](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010800134t.jpg)

![[포토]서울 올겨울 첫 한파특보… 내일 체감온도 영하 17도](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010800820t.jpg)

![[포토] 김혜수, 나홀로 화보](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010800074t.jpg)

![[포토]홍재경 아나운서,론칭쇼 진행합니다](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2025/01/PS25010800229h.jpg)