|

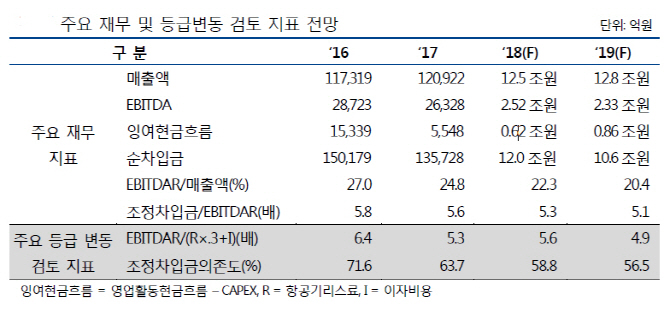

NICE신용평가는 29일 대한항공 신용등급(BBB+) 전망을 ‘부정적’에서 ‘안정적’으로 조정했다고 29일 밝혔다. NICE신평은 한진칼(180640)의 신용등급(BBB+) 전망도 ‘부정적’에서 ‘안정적’으로 높였다. 이는 현재 한진칼 회사채에 대한 연대보증을 제공하는 대한항공의 등급 전망을 적용한 것이다.

앞서 한국신용평가는 지난해 12월 대한항공의 신용등급(BBB+) 전망을 ‘부정적’에서 ‘안정적’으로 상향한 바 있다. 다만 아직까지 한국기업평가는 대한항공 신용등급을 ‘BBB’로 유지하고 있다. 등급 전망은 ‘안정적’이다.

국내 1위 대형항공사인 대한항공은 그동안 저비용항공사(LCC)와 외국계항공사 경쟁으로 운송점유율이 하락 추세를 보였다. 다만 중장거리 노선 강점을 보유했고 델타항공과 미주노선 관련 포괄적 제휴를 추진해 사업지위의 개선이 예상된다.

연결기준 1000%를 초과하기도 했던 부채비율은 2016년 이후 영업실적 개선과 영구채 발행, 유상증자 등을 통해 작년말 557.1%로 하락했다. 최근 회사채, 해외영구채 발행 등도 활발히 이뤄지고 있다. 항공기 투자의 경우 내년까지 B777, B787 등 중대형기의 도입이 예정됐지만 이후 A321, B787 등 소형기 위주의 투자가 지속될 예정으로 자금 부담도 감소할 전망이다.

앞으로도 절대 공급량 증가에 따른 매출 증가세가 계속될 것으로 예상된다. 그는 “중대형 항공기 관련 투자 부담 감소, 영업실적 개선을 통해 재무안정성 향상이 가능할 것”이라며 “환율, 금리 변동, 중국 항공사 시장 진입 확대, JV 추진 상황, HIC 실적, 외부차입 부담 추이, 금융시장 환경 변동 등이 주요 모니터링 요인”이라고 말했다.

![[포토]제니 신,버디 노리는 시선](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24101800584t.jpg)

![[포토] 여주오곡나루축제 진상행렬](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24101800962t.jpg)

![[포토]박결,타구 방향을 확인해요](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24101800533t.jpg)

![[포토] 장유빈 '야무지게 날려 역전에 도전한다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24101800298t.jpg)

![[포토]국정감사, '질의하는 송옥주 의원'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24101800767t.jpg)

![[포토] 비만치료제 '위고비' 입고 안내문](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24101800631t.jpg)

![[포토]이창수 '김건희 여사 압수수색 영장 청구 건은 코바나컨텐츠 사건'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24101800621t.jpg)

![[포토]국정감사 출석한 이창수 서울중앙지검장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24101800449t.jpg)

![[포토]지은희,파워 아이언 임팩트](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24101900445t.jpg)

![[이車어때]럭셔리카 브랜드 신차 줄줄이 나온다…"韓 공략 강화"](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24101900133t.jpg)

![(영상)"북한, 작년에 이미 우크라 참전...대규모 파병 아냐"[신율의 이슈메이커]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24101900279b.jpg)

![요즘 고급 아파트에 필수라는데…커튼월 룩이 뭐지?[생활속산업이야기]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24101900241b.jpg)