|

[이데일리 윤필호 기자] 중동발(發) 유가 상승세가 이어지면서 정유주(株)에 대한 수혜 기대감도 높아졌다. 하지만 주가는 기대감을 따라가지 못하는 모습이다. 국내 정유사들의 중동 원유 수입 비중이 높아 향후 원유 확보에 차질이 예상되는 데다 1분기 실적 부진이라는 악재까지 겹쳤기 때문이다.

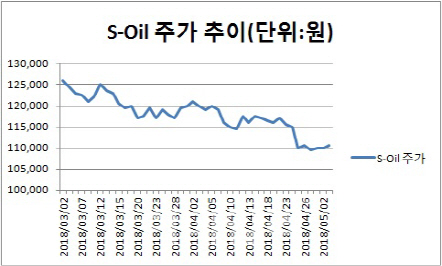

3일 마켓포인트에 따르면 정유주는 올 상반기 대체로 부진한 흐름을 이어가고 있다. S-Oil은 지난 3월 초부터 두 달 만에 11.9% 내렸다. 같은 기간 GS(078930)도 4.91% 빠졌다. SK이노베이션(096770)은 지난달 초부터 하락세를 이어오다 전날 자사주 매입을 발표하면서 겨우 반등에 성공했다.

일반적으로 유가 급등은 정유업계에 호재로 작용한다. 실제로 미국 정유사인 쉐브론과 엑손모빌, BP 등의 주가는 큰 폭의 상승세를 보였다. 하지만 국내 정유주는 이와 상반된 흐름을 보이고 있다. 중동산 원유 수입 비중이 높아 원유 확보에 차질이 예상되기 때문이다. 한국의 대이란 수입 규모는 지난해 기준 79억 9000만달러(한화 약 8조 5972억원)로 이중 98%가 원유다.

실적 부진에 대한 실망감도 컸다. 1분기 실적을 발표한 S-Oil의 매출액과 영업이익은 각각 5조 4109억원, 2555억원으로 시장 기대치에 못 미쳤다. 이응주 신한금융투자 연구원은 “정기보수에 따른 기회손실과 재고 관련 이익 축소 등이 정유 부문 실적 부진의 원인”이라고 분석했다.

![[포토] 조사 마친 윤석열 대통령](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011501678t.jpg)

![[포토] 코스피, 코스닥 내림세...](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011501243t.jpg)

![[포토]'내란 우두머리 피의자' 윤석열 대통령 공수처로 이동](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011501058t.jpg)

![[포토] 네스프레소 2025 캠페인 론칭 토크쇼](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011501014t.jpg)

![[포토] '와일드무어' 미디어 행사](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011501005t.jpg)

![[포토]공수처 차고로 들어가는 윤 대통령 차량](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011500861t.jpg)

![[포토]사다리로 차벽 넘는 공수처](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011500701t.jpg)

![[포토]공개된 팰리세이드 풀체인지](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011500422t.jpg)

![[포토]공공기관 채용정보박람회 개최…“신규채용 2만4000명 추진”](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011400899t.jpg)

![[포토] 설 명절 자금 방출](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011400672t.jpg)

![[포토]박현경,백여 명의 팬들과 즐거운 출정식 개최](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2025/01/PS25011200149h.jpg)

![[단독]尹 16일 헌재 출석하려 했다…"변론권 보장 못받게 돼"](https://image.edaily.co.kr/images/vision/files/NP/S/2025/01/PS25011501489h.jpg)