|

13일 금융감독원에 따르면 2월 말 원화대출 연체율(1개월 이상 원리금 연체기준)은 0.43%로 집계됐다. 작년 12월 말 0.36%에서 1월 말 0.41%로 상승한 후 또다시 0.02%포인트 더 상승했다.

연체율 상승은 기업대출과 개인대출을 가리지 않았다. 대기업의 대출 연체율은 0.38%로 1월 말과 비슷한 수준이었지만 중소기업대출 연체율이 0.04%포인트 상승했다. 가계대출 연체율 역시 1월 말보다 0.01%포인트 올랐다. 마이너스 통장과 같은 신용대출에서 연체율이 0.04% 포인트 올랐기 때문이다.

물론 이 수치는 2월 말 기준이다. 코로나19 충격을 완전히 반영하지 않았다. 대구·경북지역에서 코로나19가 급격히 확산하기 시작한 시점은 2월20일부터다. 그럼에도 코로나19의 약한 고리라 할 수 있는 중소 기업대출과 가계대출 중 신용대출 연체율은 뚜렷한 상승세다.

|

게다가 대출은 증가하고 있다. 지난 3월 기준 전체 금융권의 개인 신용대출은 약 62조8000억원 규모다. 개인 신용대출은 특히 3월에만 은행권 3조3000억원이 늘었다. 은행에서 거절된 개인들은 제 2금융권을 찾았다. 제2금융권의 신용대출도 7000억원 증가했다. 급전이 필요한 개인이나 자영업자가 마이너스 통장을 늘렸을 것으로 추정된다. 물론 일부 주식 투자 등을 위한 대출 수요가 컸다.

중소기업 역시 2월 은행 대출금은 5조3000억원이었는데 3월에는 8조원으로 늘었다. 특히 중소기업 중 개인사업자의 대출금은 2조2000억원에서 3조8000억원으로 증가했다.

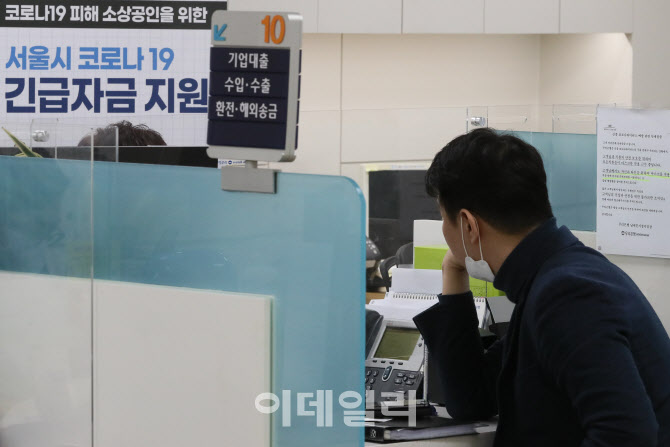

최근 시중은행들은 코로나19 사태로 어려워진 자영자들을 위해 1.5% 수준의 긴급 대출을 시행하고 있다. 은행의 대출 증가세는 당분간 지속될 수밖에 없다.

물론 대출이 많아진다고 무조건 연체율 상승으로 이어지는 것은 아니다. 금감원 역시 아직은 은행들의 기초체력이 좋은 편이라 위험한 상황이 아니며 은행들과 소통을 계속 해나가고 있다고 설명했다.

이대기 금융연구원 연구위원은 “코로나 사태에 대응해 은행이 대출을 쉽게 내줘야 하는 상황이라 연체율 증가도 예상돼 주의해야 한다”고 말했다.

은행권에서는 정부의 만기연장이나 이자 유예 등 최대한 빠른 조치가 필요하다고 한 목소리로 말한다. 만일 대응이 늦어질 경우엔 대규모 연체 사태를 빚을 수 있기 때문이다.

일각에서는 과감한 구조조정이 병해되어야 한다고 말한다. 서영수 키움증권 애널리스트는 “유동성이 일시적으로 고갈된 기업들은 연명시켜야하겠지만 체력이 약하거나 문제가 있었던 기업들은 구조조정을 해야 은행의 부실로 전이되지 않는다”고 강조했다.

![[포토]'규탄사하는 이재명 대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120401162t.jpg)

![[포토]비상계엄 해제 후 한자리에 모인 한덕수 총리와 국무위원들](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120401092t.jpg)

![[포토]최상목 경제부총리, '어두운 표정'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120400960t.jpg)

![[포토]청사들어서는 한덕수 총리](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120400786t.jpg)

![[포토] 대통령실 입구의 취재진](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120400817t.jpg)

![[포토]'긴급 의원총회 참석하는 추경호 원내대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120400571t.jpg)

![[포토]'긴박했던 흔적들'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120400485t.jpg)

![[포토]조국, '국가 비상사태 만든 이는 尹...탄핵해야'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120400366t.jpg)

![[포토]尹, '비상 계엄 해제할 것'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120400277t.jpg)

![[포토]코스피-코스닥 동반 상승 마감](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120300908t.jpg)

![[포토]박강수 대표-손장순 상무,온정을 나눠요](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24120400121h.jpg)

![비상계엄에 흔들린 한국 평판, 국가신용등급 영향은[마켓인]](https://image.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24120401525b.jpg)