|

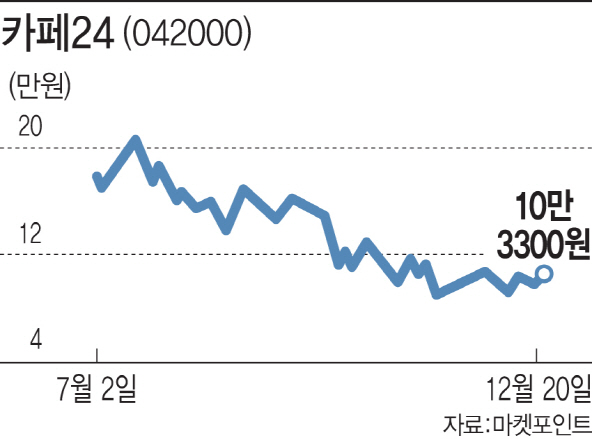

20일 마켓포인트에 따르면 카페24는 전날대비 4000원(4.03%) 오른 10만3300원에 거래를 마쳤다. 지난 2월 코스닥 시장에 상장한 카페24는 온라인쇼핑 시장 성장에 따른 수혜 기대에 꾸준한 주가 상승세를 이어가며 7월 20만원을 넘어섰다. 당시 시총 1조8254억원으로 코스닥 시총 순위 18위까지 올라갔다.

그러나 이후 3분기 실적 부진과 네이버·카카오 등 인터넷 사업자의 이커머스 사업 확대에 따른 경쟁심화 우려, 카드수수료 인하에 따른 결제 중계수수료 인하 가능성이 부각되면서 주가는 내리막길을 걸었다. 지난달 중순 9만원으로 주가가 고점 대비 반토막나면서 코스닥 시총 순위도 30위로 밀려나기도 했다. 최근 상승세로 카페24는 이날 기준 시총 9742억원을 기록하며 1조원 회복을 눈앞에 두고 있다.

업계에서는 필웨이 인수를 통해 카페24가 쇼핑몰 솔루션을 벗어나 다른 영역의 사업을 해보려는 시도로 평가한다. 카페24는 소비자간 거래(C2C) 전자상거래 솔루션까지 커버리지를 확대하는 효과가 생길 것으로 기대하고 있다. 실적 측면에서는 내년 1분기부터 필웨이의 실적이 반영될 전망이다. 필웨이의 지난해 매출액과 영업이익은 각각 133억원, 62억원을 기록해 영업이익률은 47%로 집계됐다. 영업이익은 지난해 카페24(74억원)의 84%에 해당하는 규모다.

이진협 유안타증권 연구원은 “카페24가 직접 거래를 통해 수익을 낼 수 있는 사업에 진출했다는데 의미를 부여할 수 있다”며 “그간 카페24의 현금 보유액이 밸류에이션에 딱히 반영되지 못 했는데, 이를 자기자본이익률(ROE) 측면으로 옮겨 실적 상향 여지가 생겼다는 점에서 긍정적”이라고 말했다.

카페24의 올해 4분기 실적은 3분기 부진을 벗어나 양호할 것으로 예상된다. 매출액은 예상치를 소폭 하회하지만, 영업이익은 예상치에 부합할 전망이다. 양지혜 메리츠종금증권 연구원은 “카페24의 4분기 매출액은 전년동기대비 14.8% 증가한 515억원, 영업이익은 130.4% 늘어난 77억원을 기록할 전망”이라며 “온라인 배송 등 추석 이연효과와 함께 의류 성수기 진입으로 분기 최대 거래액 달성이 기대된다”고 내다봤다.

![[포토]윤석열 대통령 탄핵심판 첫 변론 준비기일 27일 예정대로 진행](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122400433t.jpg)

![[포토]'더불어민주당 원내대책회의'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122400387t.jpg)

![[포토]국무회의 입장하는 한덕수 권한대행](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122400378t.jpg)

![[포토]은행권 소상공인 금융지원 간담회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122300609t.jpg)

![[포토]인사청문회 출석한 마은혁 헌법재판관 후보자](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122300404t.jpg)

![[포토]아침 영하 10도, 꽁꽁 얼어붙은 도심](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122300843t.jpg)

![[포토]스케이트 타는 시민들로 북적](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122200317t.jpg)

![[포토]기름값 10주째 올라…전국 휘발유 평균 1652.2원](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122200258t.jpg)

![[포토]크리스마스 분위기](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122200248t.jpg)

![[포토]'서울광장 스케이트장 좋아요'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122000768t.jpg)

![[포토]안소현-김성태 본부장,취약계증 후원금 전달식 진행](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24121400036h.jpg)